不動産投資の税務基礎シリーズの8回目は、不動産所得から給与を支払う場合の税務について取り上げる。

給与を支払う場合には、各種税務届と源泉所得税・住民税の納付が必要となる。毎年この時期には、年末調整をおこなう必要もある。源泉所得税の徴収納付には忘れがちなものもあるので気を付けたい。

給与の支払手続きは、手間やコストがかかるが、非課税の福利厚生費を活用したり、専従者給与によって所得分散をしたりすれば、節税につなげることができる。

■ 給与を支払う場合の基本的な税務届と源泉所得税・住民税納付

不動産所得から給与を支払う場合には、所得税などを源泉徴収して納めなければならない。申告納税制度の例外として、給与所得については、その所得の支払者が所得税を徴収して納付する制度となっているからだ。

これに関連し、初めて給与を支払うこととなった事業者は、管轄の税務署に「給与支払事務所等の開設の届出」を提出しなければならない。

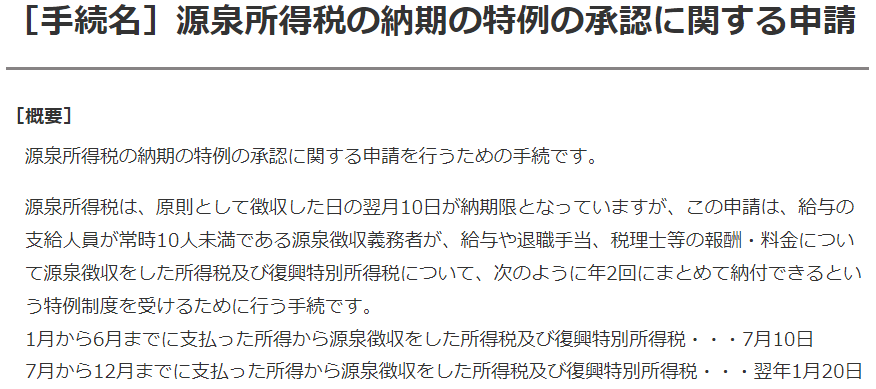

源泉所得税は、給与などの支払の際に徴収し、翌月10日までに納付するのが原則だ。しかし、納期の特例制度が設けられており、税務署長の承認を受けた場合には、半年ごとに一括して納付すればよいことになっている。この特例の適用を受けるには、支給者が常時10人未満であることが条件となっている。

なお、住民税についても同様に、給与所得者については給与の支払者が徴収して納付しなければならない。住民税についても納期の特例制度があるが、半年ごとの納期が、12月~5月分を6月10日、6月~11月分を12月10日に納めることとなっている。

源泉所得税の納付で注意しなければならないのが、いったん、給与支払事務所等となると、源泉徴収が必要なすべての費用の源泉所得税を納付しなければならなくなることだ。

司法書士や税理士などの個人士業のほか、デザイン料や原稿料を個人事業者に支払った場合にも、源泉所得税を徴収し納付しなければならない。士業を除く個人事業者への支払いについての源泉所得税は、納期の特例の適用もない。

なお、一年分の給与所得にかかる源泉所得税は、従業員ごとに、12月分までで精算し年末調整をおこなう。住民税については、納付だけではなく、一年分の給与所得の報告を各自治体におこなう、給与支払報告書の提出作業(1月末まで)もある。

■ 節税で活用したい福利厚生費の非課税

源泉所得税の納付対象となる給与や報酬には、実費弁償や現物で支払うような経済的利益も含まれることになっている。

しかし、従業員に対して支払われる実費弁償や経済的利益のうち、一定のものについては、所得税を非課税とすることになっている。

実費弁償については、手当として一律に支払われるものであっても、非課税となる。代表的なものが、通勤手当、出張手当などの旅費、食事代である。

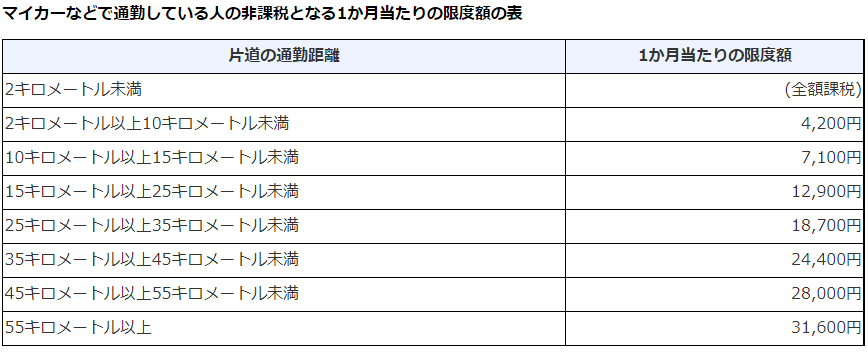

通勤手当は、最も経済的かつ合理的な経路および方法で通勤した場合の金額となり、基本的に実費であるが、マイカー・自転車などの場合でも、通勤距離に応じて一定額までの通勤手当は非課税となる。

出張手当についても、通常必要とされる支出に充てられる範囲の金額については、非課税となる。

食事代については、残業や宿直をした場合の食事代の使用者負担分については、一定限度額までが非課税となる。限度額は、一回300円まで、使用人負担が半分以上月3,500円まで、となっている。

不動産賃貸業の場合、そもそも認められる必要経費の範囲が狭いが、合理的な理由がある手当であれば、計上は認められるだろう。ただし、親族である従業員に支払う場合には、親族がおこなう事業から受ける対価否認規定もあるので、注意が必要だ。

■ 専従者給与の支払いによる節税

不動産賃貸業に従事している親族がいる場合、不動産所得を分散させ、一人に多額の所得が集中し累進税率が上がるのを抑えて、節税したいところだ。

不動産所得から親族に対して給与を支払う場合は、上述した親族がおこなう事業から受ける対価の否認の適用を避けるため、専従者給与として支払うのが原則だ。

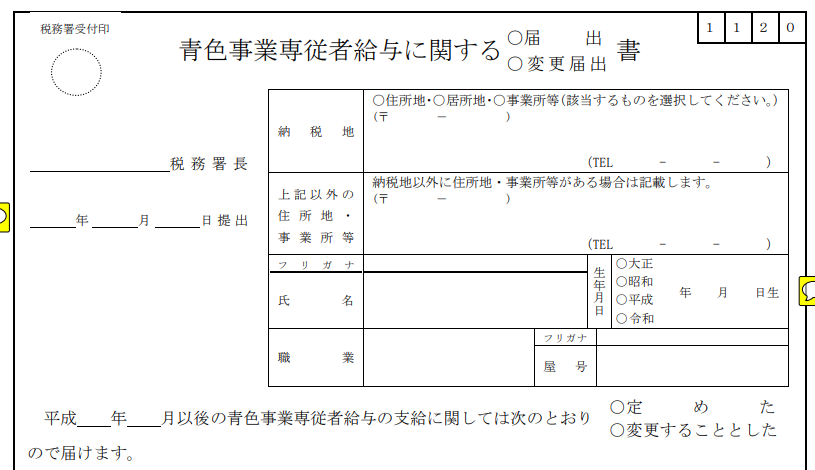

専従者給与とは、青色申告をおこなっている事業主の事業に携わっている家族に対する報酬を、事業所得や不動産所得の必要経費として控除できる制度である。法令では、青色専従者給与の金額はあらかじめ届け出た金額の範囲内で、実際に支払った金額を必要経費にできるとしている。

専従者は、青色申告者の15歳以上の親族であるほか、年間6カ月超その事業に従事していることなどが条件となる。「青色専従者給与に関する届出書」の提出(その年の3月15日まで)と、届出書に記載された方法、支給額の範囲内で実際に支払われていることも必要だ。

専従者給与の額に特に定めはないが、過去の判例や裁決によると、類似同業者と比較して労務の対価として相当な額であることが基準となる。不相当な給与額の計上は、否認される可能性が高くなるので気を付けたい。

次回(1月14日)の「不動産投資の税務基礎シリーズ」は、不動産所得で赤字が生じた場合の節税対策について取り上げる予定である。

ーーーーーーーーーーーーーーーーーーーー

取材・文:(さとうえいいちろう)