前回【不動産投資の税務基礎シリーズ13】では、法人にのみ認められている経費として、社宅費用の経費化について触れた。

事業主の社宅は家事用の費用であるから、個人事業であれば経費化することは難しいが、福利厚生に関する費用の中には、個人事業であっても事業主にかかる部分を経費化できるケースもある。

今回は、事業主の福利厚生に関する費用を経費化して節税する条件についてまとめた。

■ 個人事業で福利厚生費を経費化する条件

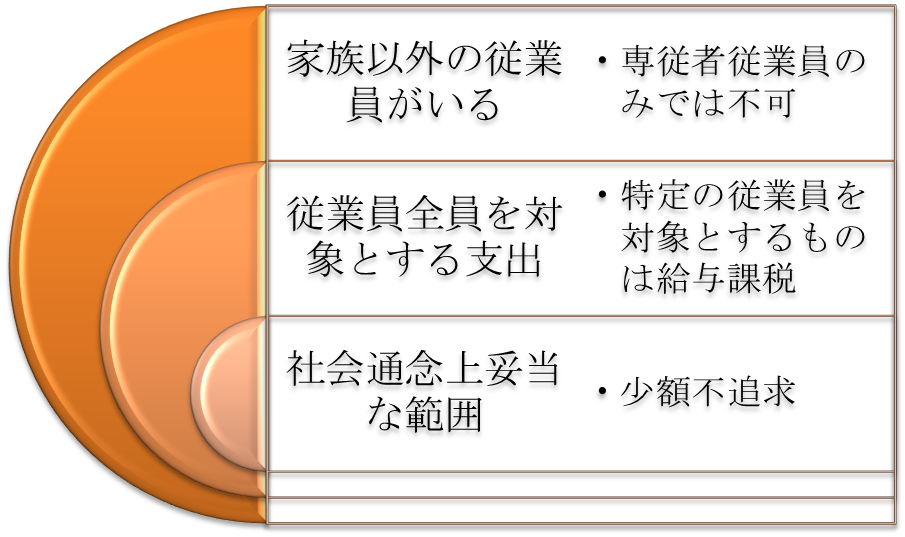

福利厚生費は、従業員の慰安や健康維持、生活の安定・向上などを目的として、事業主が支出する費用のことである。従業員のための支出であるから、福利厚生費を経費にするには従業員がいることが前提となる。この従業員には、専従者などの家族従業員は含まれない。

個人事業の場合、まずは家族以外の従業員がいることが前提となり、そのうえで、福利厚生費を経費計上するには、従業員全員を対象とするものであること、そして、支出する金額が社会通念上妥当な範囲であること、が条件となる。

法人の場合、従業員全員を対象とするものであれば、福利厚生費として計上が認められるといえるが、個人事業の事業主に関する費用では、家事関連費との区別が困難なものは必要経費と認められない。したがって、健康診断費用やスポーツクラブ会費などは全従業員を対象としていたものであっても経費化は困難だろう。

また、特定の従業員に対して経済的利益を提供する場合は、基本的に給与として所得税が課税されることになっている。事業主のみを対象とする福利厚生費でなくても、経費化するには源泉所得税を納付することが必要となる。

■ 経費化できる具体的な福利厚生費

個人事業主が経費化できる具体的な福利厚生費についてみていきたい。

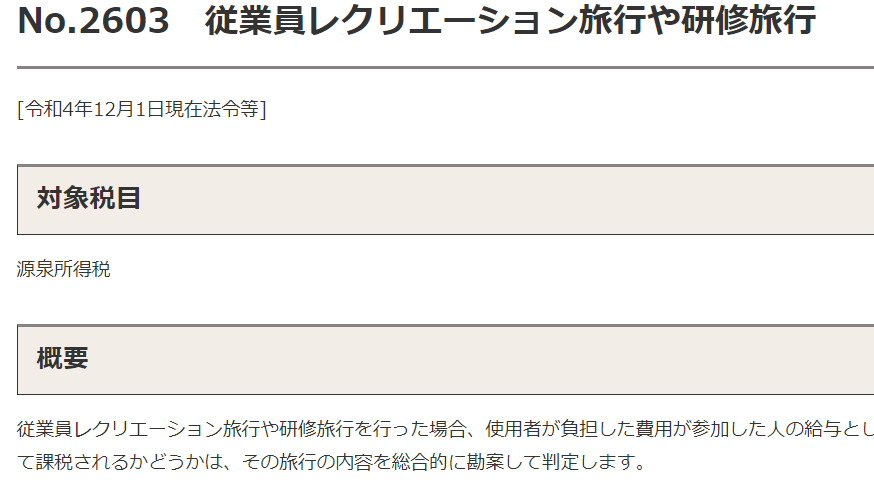

第一に、従業員との旅行費用である。これについては、上述した条件のほかに、①4泊5日以内、②参加人数が従業員数の50%以上、を条件として給与課税されない経費計上が認められている。なお、この取扱いには、少額不追求という趣旨も含まれているため、その金額も重要だ。国税庁が示している目安は、3泊4日であれば7万円、4泊5日であれば10万円程度となっている。

なお、旅行については、業務に必要な研修を目的として行うケースもある。そのようなケースでは、業務に必要な部分の費用は当然に経費計上が認められる。だが、同業者団体が主催したりしていたとしても、観光目的と認められる場合には、あくまでも上述した条件に該当することが必要となる。

第二に、新年会や忘年会などの従業員との懇親会費用である。これについても、基本的には全従業員を対象とすることが求められ、有志のみの飲み会費用などは対象とはならない。一方、全従業員を対象とするレクリエーションのための費用であれば、飲食に限られない。演芸会や運動会などの幅広い行事が対象となる。

■ 社会通念上妥当な範囲の基準

全従業員を対象とするレクリエーションなどの行事は、幅広く福利厚生費の対象となるが、社会通念上妥当な範囲でなければ経費計上が認められない可能性がある。

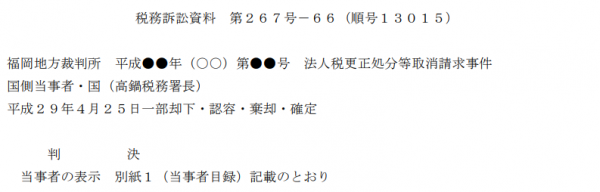

法人の事例ではあるが、従業員に対する感謝の気持ちから、従業員のやる気を引き出しモチベーションを高めるために、1,000人規模の従業員を著名なホテルに集め、年1回の頻度で、プロの演奏家による演奏付きでコース料理等の食事の後、プロの歌手、クラシック音楽の演奏家や歌手によるコンサートを提供して、その費用のうち1人当たり約2.2万円~2.9万円を福利厚生費として申告したケースでは、課税庁によっていったん否認されたものの、裁判(福岡地判平成29年4月25日)によってその福利厚生費該当性が認められている。

裁判所は、この福利厚生費該当性の判断につき、この行事の非日常性を指摘して、「従業員の慰安目的の福利厚生事業においては、慰安目的を達成するために、従業員に対し感動や感銘をもたらすような非日常的な要素が含まれているのが通常である」などとし、社会通念上妥当な範囲であるとした。

このケースは慰安旅行に近いと判断されたようであるが、非日常性のある行事であっても福利厚生に該当することが明らかになった事例であり、社会通念上妥当な範囲の基準は、意外に広いといえるだろう。

次回、(7月8日)の「不動産投資の税務基礎シリーズ」は、上半期終了時に検討したい税金対策について取り上げる予定である。