賃貸経営では、数%の利回りの家賃収入をもとに収益を上げていくことが求められる。手元にキャッシュを積み上げていくには、毎年支払う所得税、住民税は少しでも抑えたいところだ。

これらの税金の課税対象となる不動産所得を圧縮して節税するには、必要経費をできる限り漏らさずに計上していくことが大切である。

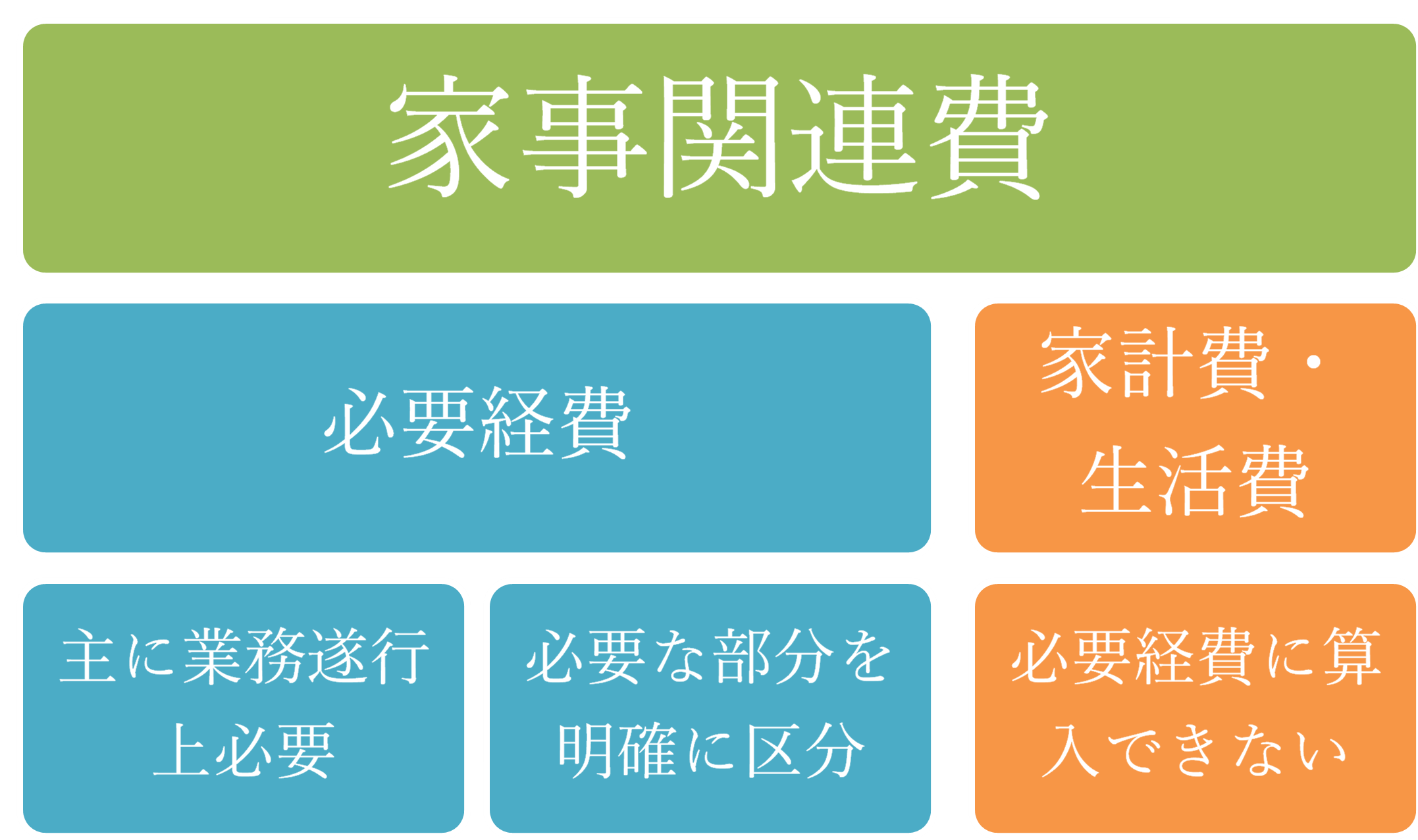

その必要経費計上の際、しばしば問題となるのが、家事関連費の計上方法である。家事関連費は、業務の遂行上必要で、その部分を明らかに区分できることを条件に必要経費に算入することが認められるが、その立証責任は納税者にある。

家事関連費を不動産所得の必要経費として認められるようにするためには、どのようにすればよいのだろうか。判例や会計実務をもとに考察してみる。

家事関連費とは

原則として、家計費、生活費などの日常生活に関わる費用(家事関連費)は、必要経費に算入できない。しかし、所得税法施行令96条によって、「主に業務遂行上必要で、必要部分を明らかに区分できる費用」と「青色申告の取引の記録上、業務遂行上直接必

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる