コロナの影響で賃料の支払いが厳しい賃借人の賃料を一時的に減免するケースも増えているだろう。法人がコロナの影響で賃料を減免した場合は、その減額分を損金に算入できるとの取扱いが2020年4月に発表された。

しかし、賃貸借契約に基づく収入は、原則、その契約に基づいて益金を計上することになっている。たとえば、経営難の賃借人の賃料を減免した場合や、フリーレント特約によって減免した場合はどのように取り扱われるのだろうか。法人税において、賃料収入を減免した場合の原則と例外の取扱いの関係を整理する。

不動産賃貸業をおこなう法人が

賃料の減免をおこなった場合の取扱い

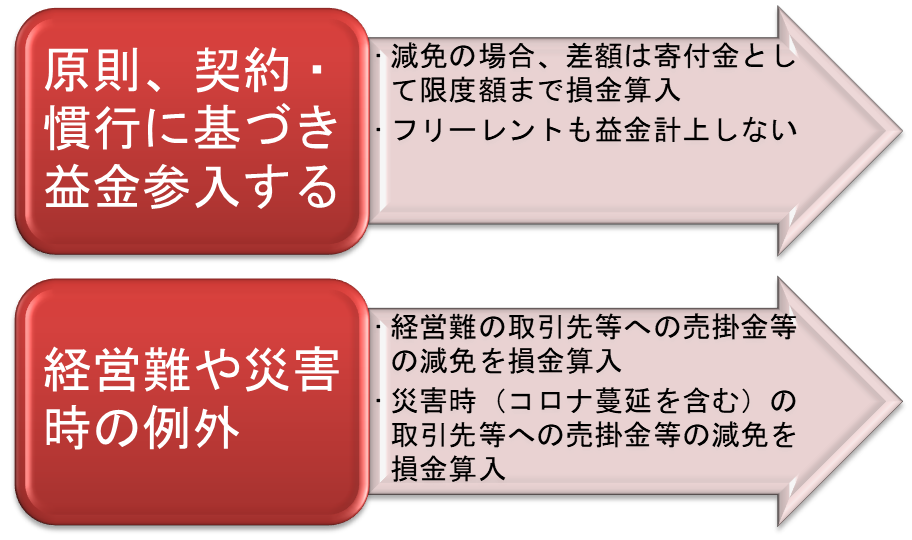

不動産賃貸業をおこなう法人の賃料収入は、賃貸借契約に基づいて一定期間、継続的に使用料を受け取ることによる収入である。法人税では、このような継続的な使用料の収入は、前受賃料を除き、契約や慣行で定められた賃料の額を支払を受けるべき日に益金とするのが原則である。

すなわち、もし、何らかの事情で一時的に賃料の減免をおこなったとしても、賃料収入として益金に計上されるのは契約等で決められた金額ということになる。ただし、賃料について係争中で支払いを受けていない場合は、益金計上を見合わせることもできる。

減免をおこなった賃料の差額分は、法人税などのかかる所得の計算上まったく考慮されないわけではなく、寄附金として扱われる。法人税では、寄附金は、資本金の額と所得の金額に応じて損金に算入できる限度額が決まっている。限度額を超えた部分の金額は、損金にできないことになる。

ただし、法人税では、通達において、経営難の子会社等に対する債権放棄などの損失負担を損金に算入することを認めている。このような取り扱いに関連して、特約店に対する売掛金の減額処理が争われた、国税不服審判所平成11年6月30日裁決がある。同裁決では、石油製品卸売業を営む法人が、不採算の特約店の統廃合にあたって減免した売掛金の損金算入を、経営改善のためやむを得ない費用であり、経済的合理性があるとして、認めた。

このような取り扱いを踏まえれば、経営上のやむを得ない理由があれば、賃料の減免の全額損金算入が認められる可能性があるといえるだろう。

コロナの影響で賃借料を減免した場合、災害時の売掛金免除等の特例が準用

上述の減免の取扱いの他、取引先が災害を受けた場合、その復旧を支援することを目的に、復旧までの期間の売掛金などを減免した場合の損失は、損金に算入できるとする取り扱いがある。

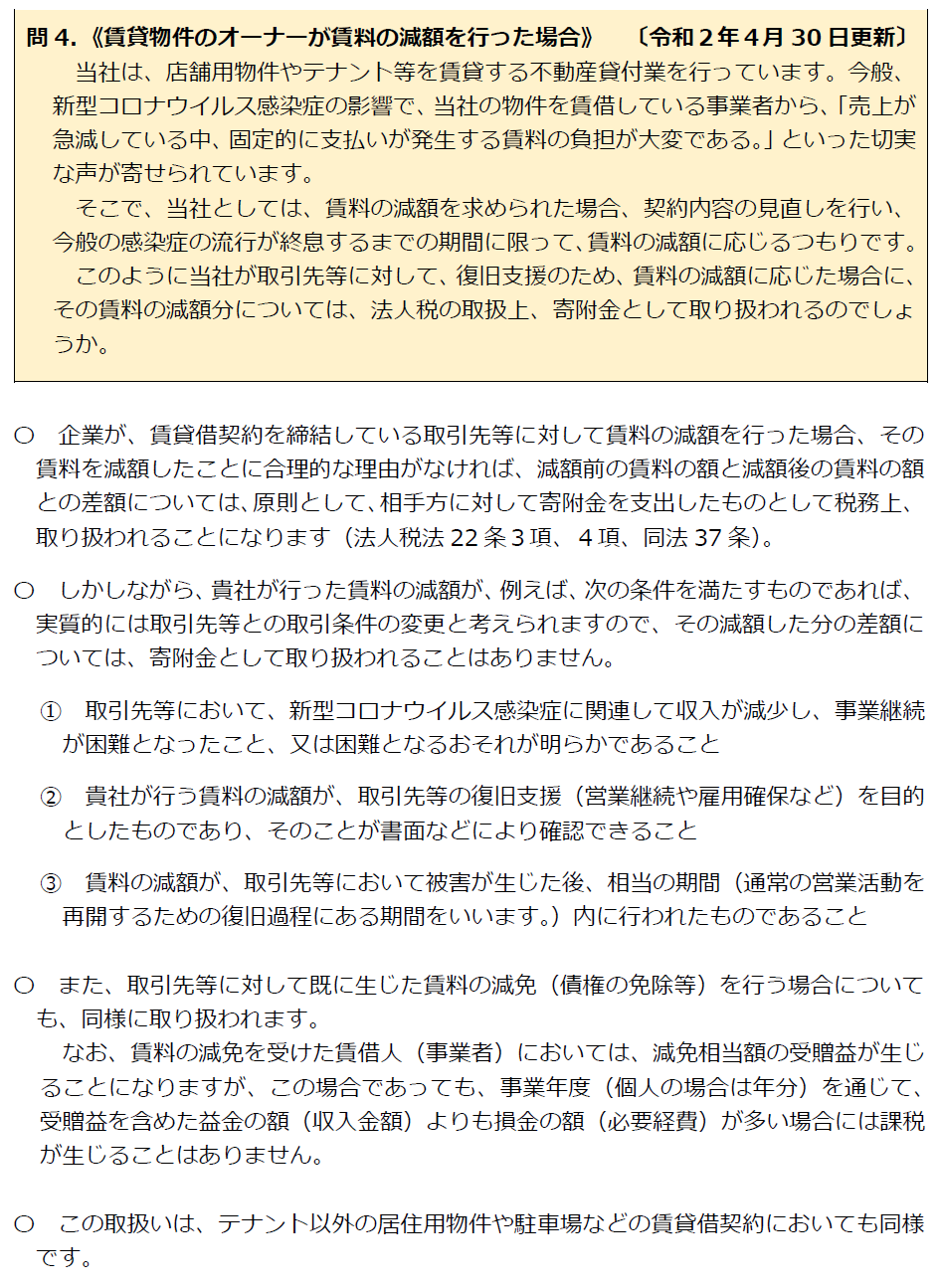

新型コロナウイルスの蔓延に関連して、不動産賃貸業をおこなう法人が賃料の減額をおこなった場合も、この災害時の売掛金免除等の特例が準用される。

2020年4月に国税庁が公表した「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」によると、賃貸借契約の相手先について、新型コロナウイルスの蔓延に関連して事業継続が困難になることが明らかであることの他、賃料の減額がその復旧支援を目的としたものであることが書面で確認できること、賃料の減額が通常の営業再開までの相当期間であること、が条件となる。テナントのみならず、住宅、駐車場にも適用される。

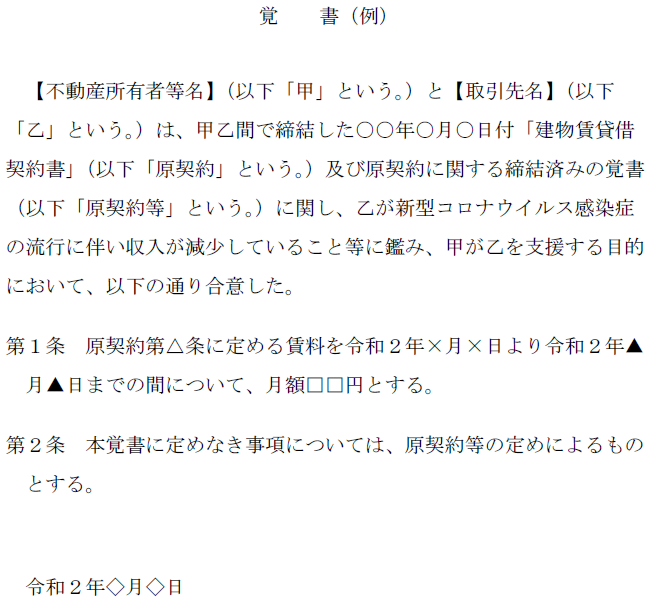

注意したいのは、賃料の減免がコロナの影響による賃借人支援のためであることを書面で明確にすることが求められる点だ。国土交通省ではその書面形式例として、以下のような形式によるとしている。

フリーレントの取扱いは

減免とは多少意味合いが異なるが、入居促進のための方法として、賃貸借契約に契約初期の賃料を免除あるいは減額するフリーレント特約を付ける場合がある。

このような場合も、契約や慣行で定められた賃料の額を支払いを受けるべき日に益金とする原則が適用されるといえる。したがって、フリーレント期間については収益を認識せず、実際に支払いを受けた日から益金に算入する処理が原則と考えられる。

賃貸借契約の中には、中途解約不能であったり、中途解約の場合の違約金規定があるものもあり、そのような契約でフリーレント期間がある場合、その期間の収益をどのように認識すべきかまでは取扱いが定まっているとはいえない。

たとえば、契約期間全体の賃料をフリーレント期間も含めた期間で分割して益金計上する処理も考えられるところではある。

しかし、国税不服審判所平成30年6月15日裁決では、5年契約、中途解約不能の事務所用賃貸借契約において、最初の6カ月の賃料を大幅に減額した場合の取扱いにつき、減額され実際に支払った賃料の額を損金に計上すべきとした。

損金(費用)の取扱いについての判断であり、益金についての判断ではないが、中途解約不能なフリーレントの場合であっても、実際に支払った額を益金に計上すべきといえるだろう。

取材・文 佐藤永一郎