修繕費が資本的支出に該当する場合、資産計上する必要がある。資産計上した場合は、建物であれば建物の耐用年数に応じて減価償却して経費に落としていくことになる。

不動産所得の圧縮を見込んで、収益物件に多額の修繕費を支出した場合、それが資本的支出に該当することになると、思いのほか、その年の税額が軽減されない。手元資金を準備しておかないと、資金繰りに窮することになりかねない。

資本的支出と修繕費の区分は、プロでも判断に迷うことがあり、税務当局からも指摘されやすい点であるため、注意が必要だ。

資本的支出とその意義

改めて、新たな固定資産を取得したのでもないのに、資本的支出として資産計上するのはなぜなのだろうか?

固定資産は、当初の状態を維持したまま使用でき、収益を上げることができると考えられる耐用年数が法定されている。そして、その固定資産に支出された費用は、その法定された耐用年数の期間内で減価償却されるのが原則である。

ただし、この法定された使用または利用できる期間を延長させたり、当初の状態と比べて固定資産の価値を高めたりするような支出(=資本的支出)があった場合、それを支出した期間の収入に対応する費用とするのは適切でないと考えられる。

このため、資本的支出部分については、資産計上をして、元々の資産とは別に減価償却をおこない、その資本的支出部分が生み出す家賃収入などに適切に対応させて費用化していくという仕組みになっている。

フローチャートに従って判断するのが原則

それでは、資本的支出と修繕費の区分は、どのように判断すればよいのだろうか?

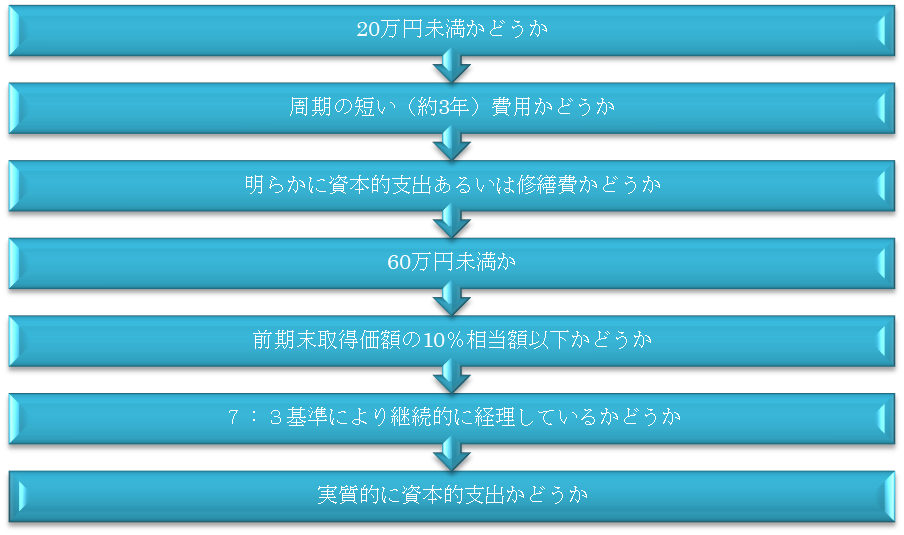

法令や実務では、おおむね、以下のようなフローチャートに従って判断することになっている。

まず、金額基準として、1単位の修理、改良等の支出額が20万円未満の場合、修繕費と考えられる。

次に、その修理、改良等の周期で判定する。おおむね3年以内の短いスパンでおこなわれるものであれば、修繕費となる。原状回復工事などはこの短期周期の支出に該当するだろう。

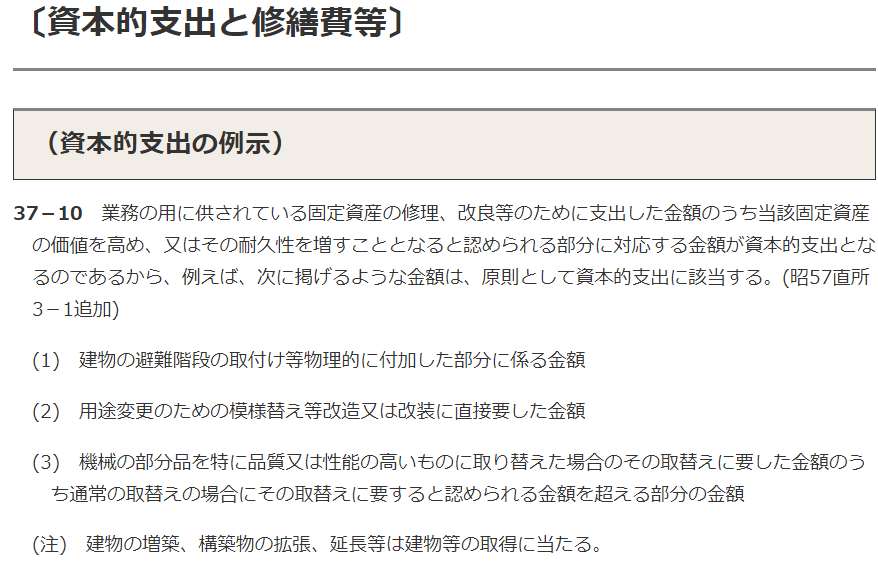

それでも判断ができない場合、明らかに資本的支出か、あるいは修繕費かどうかを判断する。明らかな資本的支出の例として、法令では、建物の避難階段などの物理的な付加、用途変更のための改造や改装、品質や性能の高いものへのグレードアップ、が挙げられている。これらに該当すれば、資本的支出になる可能性が高い。

これらの判断基準によっても判断できない場合、形式基準によることが認められている。形式基準は、60万円未満であるかどうか、そして、前期末取得価額の10%相当額以下であるかどうか、によって判断する。あくまでも、この形式基準は、資本的支出か修繕費かが明らかでない場合に適用されることに注意が必要だ。60万円未満であっても、明らかに新しい設備を取り付けたような場合は、資本的支出となる。

形式基準では、継続的適用を条件に、7:3の区分により支出した金額のうち3割を修繕費とし、7割を資本的支出とすることも認められている。

7:3の形式基準を選択すれば、どのような支出もとりあえず資本的支出と修繕費に分けることができるが、3割以上を修繕費にしたいという場合は、実質的に資本的支出となるかどうかを吟味して判断することになる。

判断の際注意すべき点や争われた事例

このようなフローチャートを使えば、資本的支出か修繕費かについて、ある程度適切な判断ができる。ただし、注意すべき点や判断が難しいケースなどがある。

資産の取得全般についていえる問題だが、資本的支出の1単位をどこで区切るのか、という点には注意したい。たとえば、アパートの2部屋分を和室からフローリングに変える工事をおこない、30万円かかったとする。

この場合、フローリングは建物と一体とみなされるため、2部屋で1単位とみなされる。2部屋を1部屋ずつに分けて15万円とし、20万円基準を適用することはできない。しかも、明らかにグレードアップといえるから、資本的支出とみなされることになる。

フローチャートで判断がつかず、実質で判断する場合、国税不服審判所で争われた事例を参考にしたい。

たとえば、建物の通常の維持管理に必要な塗装工事や防水工事は、修繕費と認められるとしている。特別に上質な塗装材を用いるなどしていなければ、修繕費の範囲として認められ得るだろう。外壁工事は高額になることも多く不動産所得に与える影響が大きいため、適切に判断して費用計上したい。

また、賃貸用共同マンションの各住宅内の新たなシステムキッチン及びユニットバスの取り替えに要した費用は、居住用機能を回復させる目的があったとしても、建物の各住宅を形成していた一部分の取壊しと新設とみることができ、建物の価値を高め、その耐久性を増すことになると認められるとして、資本的支出に当たるとしている。

したがって、システムキッチンやユニットバスの取り替えは、形式基準を満たしたとしても、資本的支出に該当するといえる。

取材・文 佐藤永一郎