1:広大地の改正

平成30年1月1日以降の相続において、いわゆる広大地の評価(改正前の財産評価基本通達24-4)は廃止され、「地積規模の大きな宅地の評価」(財産評価基本通達20-29)が新設された。

何が変わったかと言えば、評価の減額幅が縮小されたのだ。当時、広大地の認定には定性的で抽象的でもあり、専門的な知識が必須でもあった。この平成30年の改正で、定量的な観点から適用され、使いやすくなったとも言える。

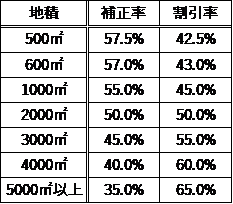

その効果は劇的で、上記のように

500㎡であれば、42.5%割引、1000㎡で45.0%割引、2000㎡だと50.0%割引、3000㎡だと55.0%割引、4000㎡で60.0%割引、5000㎡以上で65.0%割引となる。

平成29年12月31日までの相続開始の方にはまだ適用可能である。相続開始後5年10ヶ月は還付請求が出来る。

一方地積規模の大きな宅地となって減額幅がどうなったかと言うと、以下の式となり、

国税庁・税務署が平成29年10月に出した計算例としては下記のように600㎡の敷地で75.05%の補正率で24.95%の割引となる。

広大地の場合6

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる