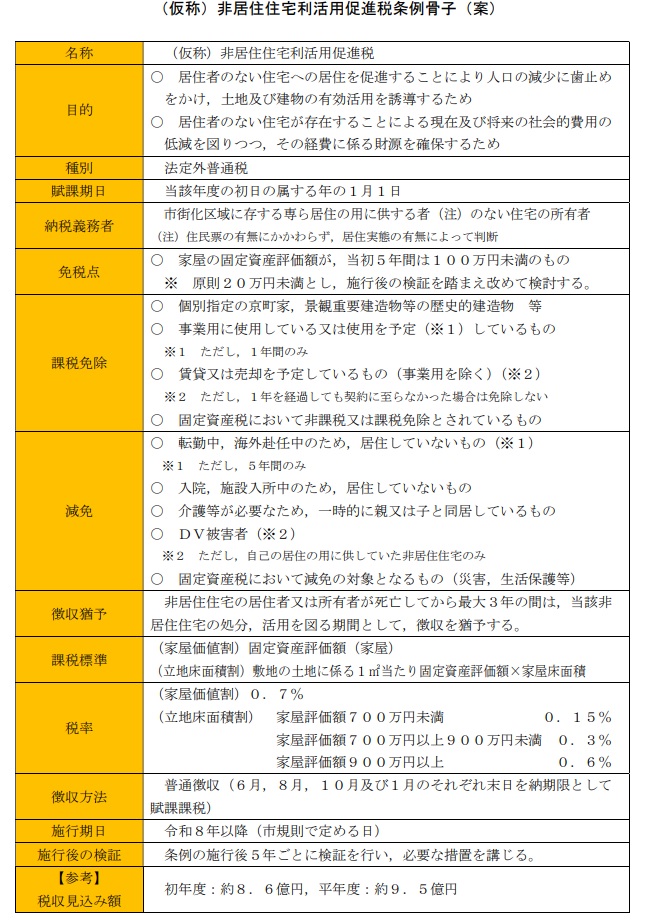

「700万円未満」「~900円未満」「900万円以上」で税率3段階

若年・子育て世代の京都市内への居住を促す

観光都市の古都・京都が、空き家を手ごろな価格で手に入れやすくなる絶好の場所になるかもしれない。京都市議会は3月25日、日常的に人の住んでいない空き家や別荘の所有者に課税する新税導入の条例案を可決した。

税金を課されることをいやがって空き家や別荘を手放す人が増えて値ごろな住宅が市場に流通し、若者や子育て世代が住宅を取得しやすくなる環境を整えるのが目的だ。不動産投資家も京都で値ごろな空き家を購入するチャンスが増える。若者や子育て世代に貸し出せば、京都市が実現しようとしている目的に合致する、間接的な貢献になるのではないだろうか。

新税の名称は「非居住住宅利活用促進税」。課税されるのは、毎年1月1日時点で「市街化区域に存する専ら居住の用に供する者のない住宅の所有者」だ。住民票の有無にかかわらず、居住実態があるかどうかで判断する。

今後、総務省による認可や必要なシステムの整備が必要になるので、条例の実際の施行は2026年以降になる見通しだ。

税率は、家屋の固定資産評価額に応じて3段階

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる