令和4年分の所得税確定申告から、雑所得の通達改正がおこなわれ、副業の年収基準が設けられる可能性が高くなった。

8月に国税庁が改正案を公表し、意見公募をおこなっている段階であるが、このまま改正となれば、副業収入を事業所得として申告している不動産投資家へも増税が懸念される。

改正案の内容と、不動産投資家への影響、事業所得と雑所得との区分の取扱いについてまとめた。

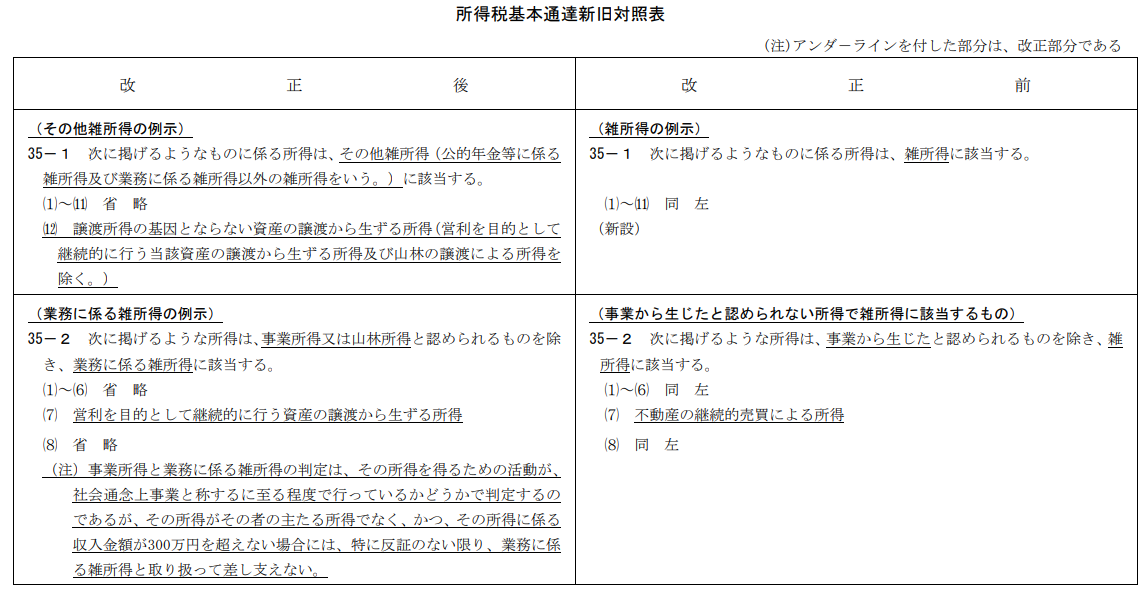

令和4年分からの雑所得にかかる所得税基本通達改正

令和4年8月1日、国税庁は、雑所得の例示等に関する所得税基本通達の改正案について、意見公募をおこなった。

所得税の通達は、国税庁内での所得税の取扱いを定めたものだ。法令ではないが、税務実務は国税庁の取扱いに倣っておこなわれるため、事実上の法令と同様の意味を持つ。仮に、改正案がそのまま通ると、雑所得の取扱いを決める重要な基準となる。主な改正点は3つだ。

第1は、業務にかかる雑所得と事業所得との判定基準が示されたことだ。「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する」のを原則とし、「主たる所得でなく、かつその所得に係る収入金額が300万円を超えない場合」は、雑所得に該当するとした。つまり、300万円以下の副業収入は、原則、雑所得に区分されることになる。

第2は、業務にかかる雑所得の範囲に、「営利を目的として継続的に行う資産の譲渡から生ずる所得」が明記されることだ。デジタルコンテンツの販売による所得が想定されている。

第3は、雑所得の例示のなかに、「譲渡所得の基因とならない資産の譲渡から生ずる所得」が含まれたことだ。これは、暗号資産取引による所得などが想定されている。

いずれも、令和4年分からの適用を予定している。

副業を事業所得で申告している不動産投資家へ影響する可能性

仮に、この改正案通りに所得税基本通達が改正された場合、雑所得に該当する可能性のある収入がある不動産投資家にも影響が生じることになる。

不動産所得や給与所得などの本業収入以外に、コンサルタント、講師、ライターなどの収入がある方や、オンラインサロン、YouTube、メールマガジン、電子書籍販売などのインターネットを通じた収入がある方などが対象となる。

これらの収入が本業収入以外にあり、300万円以下であると自動的に所得税の確定申告で雑所得とされてしまう可能性が高い。

副業収入の金額基準はこれまで設けられていなかったため、このような副業収入であっても、ある程度の規模があれば、これまでは事業所得として確定申告をおこなうことができた。

事業所得として法定帳簿を備えた確定申告をすることで、青色申告特別控除の適用や専従者給与などの必要経費を計上して課税所得を圧縮することも可能だった。なおかつ、必要経費などを控除した後の課税所得が赤字であれば、他の所得と損益通算をすることもできた。

このような、副業収入を利用したいわゆる節税対策が、今回の通達改正で封じられることになる。今まで副業収入を事業所得として確定申告し、節税対策をしたり不動産所得を圧縮していたりした不動産投資家は、所得税や住民税が増える可能性が高い。

事業所得と雑所得の区分、判例にみる判断基準

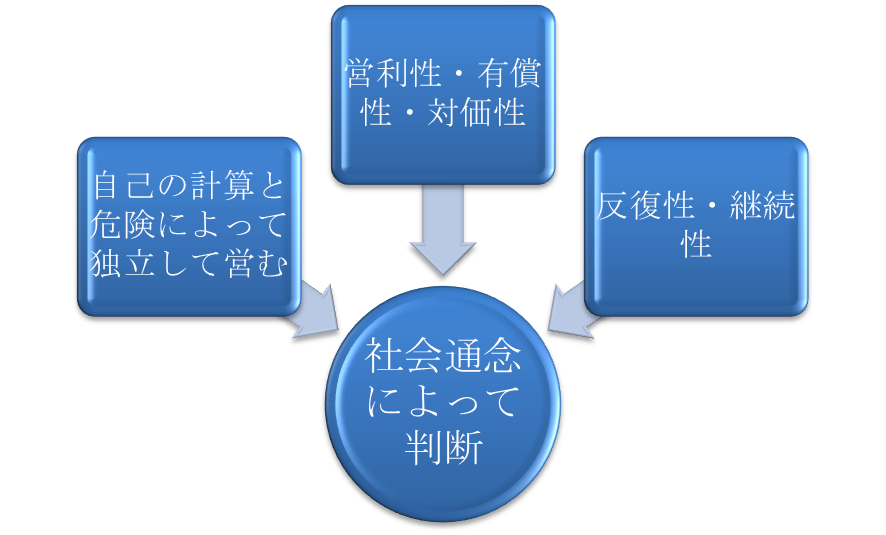

事業所得と雑所得の区分は、そもそも法令に明確な規定はなく、判例法理によっているのが現状だ。

メルクマールとなる最判昭和53年2月14日によると、事業所得該当性とは、①自己の計算と危険によって独立して営まれていること、②営利性、有償性、対価性を有していること、③反復継続していること、が判断要素となる。個別事情について、これらの要素の観点から社会通念に照らして検討し、事業といえる規模かどうかを判断する。

今回の通達改正によると、主たる収入による所得があるかどうか、すなわち、副業であるかどうかが事業所得と雑所得の区分判断に影響を及ぼすように思えるが、判例法理はその点は考慮要素とはしていない。

たとえば、大学教師を本業とする者が、その給与収入を上回る原稿料、ウェブサイト等の収入がある場合は、社会通念上これらの所得は事業所得に該当するとした判例(最判平成22年6月11日)もある。

だが、個人事業はそれだけで利益を上げて生計を立てていくのは難しいため、給与所得等によって生計を立てながら、フリーランスとして①や③の条件を充たすような業務をしているケースも多々ある。給与所得等がありながら、ネイルサロン経営やライブハウスでの歌唱などをしていたが、利益が出ていなかったケースでは、判例ではいずれも営利性が乏しいなどとして事業所得該当性を否定し、雑所得扱いとしている。

このように、雑所得と事業所得との区分判断にあたっては、副業であるかどうかというよりも、事業所得該当性の要素を満たしているかどうか、特に営利性があるかどうかが重視されるといえる。

今回の通達改正でも、「反証」がある場合は事業所得となり得るとしており、その「反証」とは、たとえば、「継続して事業所得で申告していたものの、新型コロナの影響などといった特殊な事情により、収入金額が300万円以下となった場合等が該当する」とされる。

ただ、このような「反証」を納税者がおこなうのはハードルが高く、この改正案がそのまま採用されれば、収入金額300万円以下の雑所得基準が定着する可能性は高い。

不動産投資家も、上述したような副業収入を利用した節税対策をおこなっている場合、影響は必至である。まだ改正案の段階であり、新経済連盟などの団体から反対意見も表明されていることから、今後の国税庁の動向が注目される。

ーーーーーーーーーーーーーーーーー

取材・文:(さとうえいいちろう)