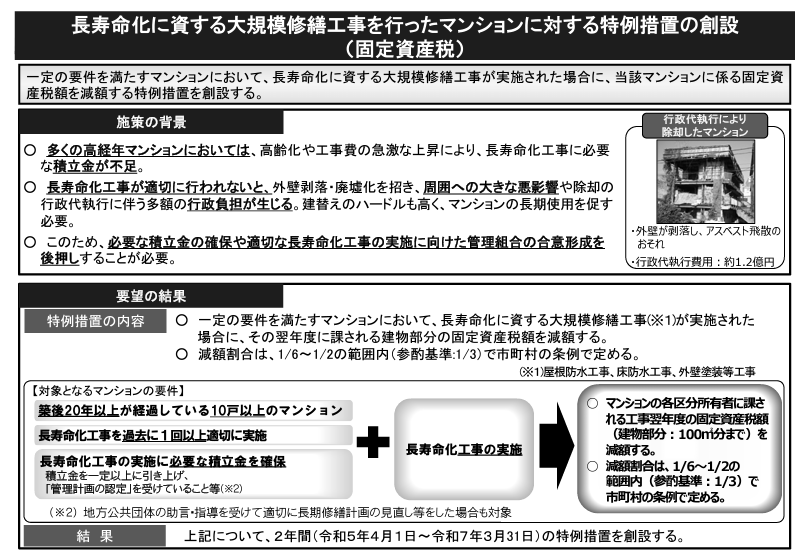

大規模修繕工事を実施した中古マンションの

建物部分の固定資産税を3分の1減税

2022年12月16日に公表された、令和5年度税制改正大綱。NISAの拡充や生前贈与の見直しが盛り込まれたが、マンションの相続税評価額の見直しなど、住宅・不動産関連の税制改正もいくつか見受けられた。

そのひとつが、大規模修繕を実施した中古マンションに対する特例措置の創設だ。対象となるマンションの要件は、次の通り。

・築20年以上が経過している

・戸数は10戸以上

・長寿命化工事を過去1回以上適切に実施

・長寿命化工事の実施に必要な積立金を確保している

これらを満たした場合、工事翌年の建物部分の固定資産税を6分の1~2分の1の範囲で減額する。減額割合は市町村の条例で定められ、特例期間は2023年4月1日から2年間とされる。

出所:国土交通省

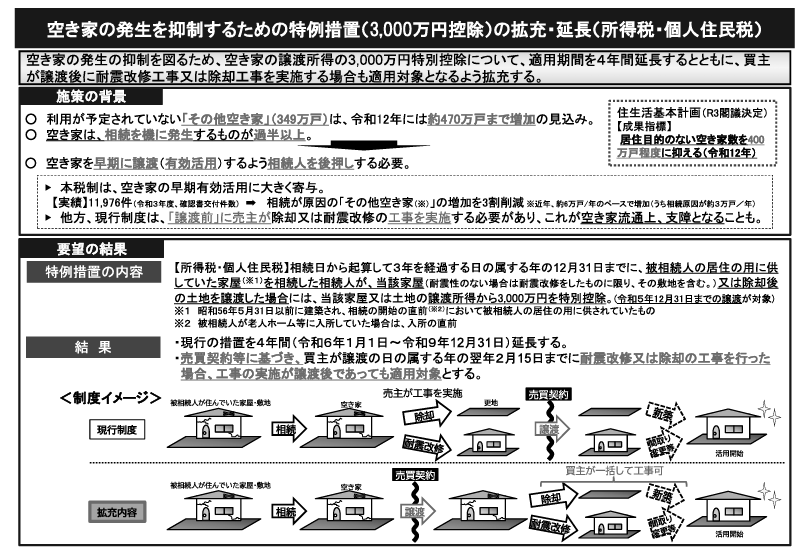

その他、住宅関連では「相続空き家の3000万円特別控除」は適用期間を4年間延長するとともに、買主が譲渡後の翌年2月15日までに耐震改修工事または除去工事を実施する場合も適用の対象になった。

出所:国土交通省

高齢化を背景にサービス付き高齢者向け住宅(サ高住)の供給の促進策が必要なことから、一定の質が担保された新築サ高住に係る特例措置も2年間延長(2025年3月31日まで)された。

不動産取得税のうち家屋は課税標準から1戸当たり1200万円が控除され、土地は税額から一定額が減額。固定資産税は5年間、税額を減額する。

低未利用地の100万円控除に関しても特例措置を3年間延長し、市街化区域または非線引き都市計画区域のうち用途地域設定区域にある土地と、所有者不明土地対策を策定した自地帯の都市計画杭区内にある土地など、一定の土地は控除額を800万以下に引き上げる。

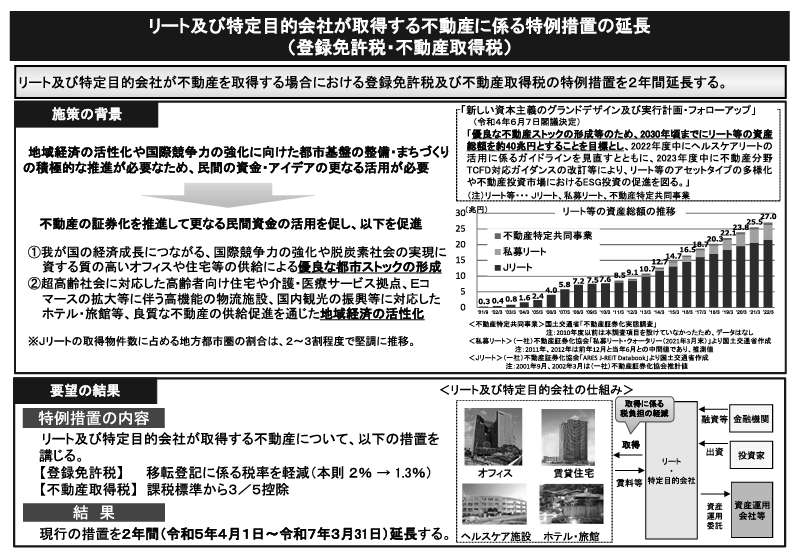

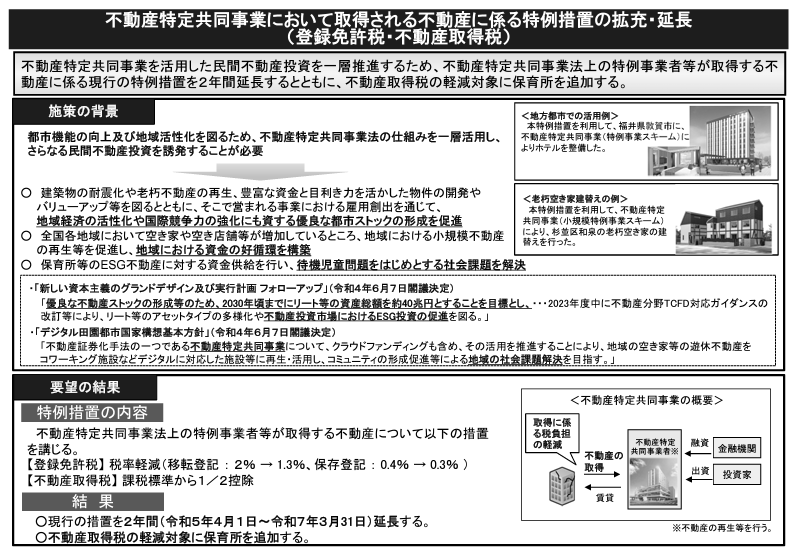

土地活用の観点では、リート及び特定目的会社が不動産を取得する場合における登録免許税及び不動産取得税の特例措置が2年間延長。不動産特定共同事業で取得する不動産にかかる特例措置も2年間延長するとともに、不動産取得税の軽減対象に保育所も追加する。

出所:国土交通省

このように、令和5年度税制改正大綱では住宅や不動産に関する項目が挙がっていて、法人・個人の不動産投資家にとって無関係ではない。これら制度はビジネスや資産形成に役立つだけではなく、地域の住宅供給や経済活性化にも貢献するに違いない。

健美家編集部(協力:(おしょうだにしげはる))