令和5年度に生前贈与に関する税制の大きな改正があり、令和6年1月1日の贈与から適用開始となる。生前贈与は令和5年中に行った方がいいという話を聞いたことがある方も多いはずだ。

しかし、実際のところ、相続に関わるような財産の移転を急に決めて実行することは難しい。改正後に生前贈与した場合、贈与税と相続税との精算は現行制度とどのように変わるのだろうか。相続時精算課税制度を選択した場合とどのような点が異なるのだろうか。

改正前後の生前贈与に係る贈与税について、相続税との精算の観点から注意点などをまとめた。

■ 令和5年度贈与税改正で相続前7年加算となった生前贈与

令和5年度税制改正で贈与税が大きく改正され、令和6年1月1日以後の贈与について、適用されることとなった。改めて、その改正点について確認しておこう。

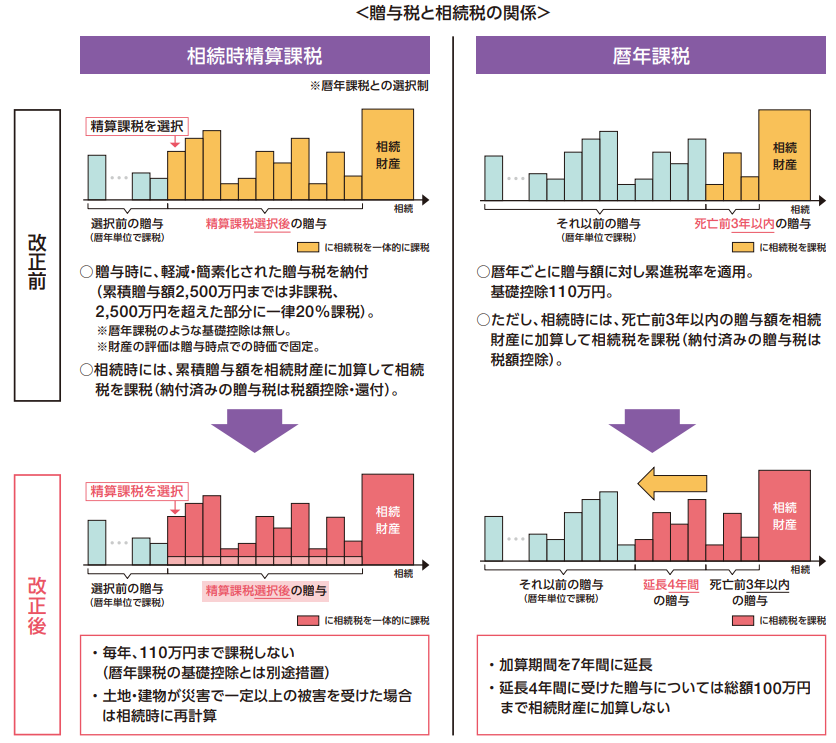

最大の改正点は、生前贈与の暦年課税が、相続税と一体化する方向になったことだろう。現行制度では、原則として贈与時に支払った贈与税で課税は完結する。ただし、相続前3年以内の生前贈与のみ、相続財産に加算して相続税との精算がはかられる。

これが、改正によって、相続前7年以内の生前贈与まで相続財産に加算されることとなった。ただし、それまでの加算分の3年を超えた4年間の贈与については、総額100万円まで相続財産に加算しないことになっている。

なお、暦年課税だけではなく、相続時精算課税制度も改正があった。現行の相続時精算課税制度には暦年単位での控除は存在せず、その贈与者ごとに総額2,500万円の非課税枠がある。改正では、これに暦年単位で110万円の非課税枠が加わることとなった。

■ 相続前7年以内に生前贈与したら、贈与税と相続税は精算されるのか

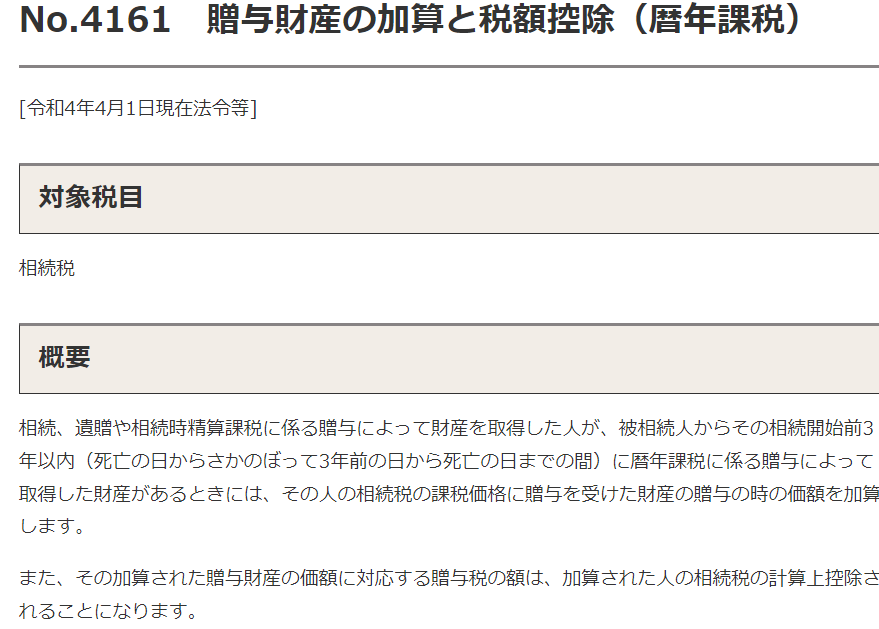

現行の生前贈与財産の加算というのは、相続前3年以内に被相続人から暦年課税の贈与によって取得した財産がある場合、相続税の課税価格に贈与財産の価格を加算するというものである。

つまり、相続前3年以内の生前贈与はなかったものとして相続税の計算をし直す、ということだ。そして、相続前3年以内の生前贈与につき、既に納めた贈与税は、相続税と精算される。

相続税と精算されるというのは、暦年課税ではなく相続時精算課税制度を選択していた場合とほぼ同様である。相続時精算課税制度を選択しなくても、相続前3年以内の生前贈与については、強制的に相続税と精算されるということを意味している。

そして、わかりやすく言うのであれば、今回の改正によって、強制的に相続税と精算される期間が相続前7年にまで延びたと言ってよいだろう。

■ 生前贈与が損をするケースとは? 贈与税の過大納付や小規模宅地等の特例に注意

暦年課税による生前贈与であっても、相続前7年まで相続税との精算対象となるのであれば、相続時精算課税制度を選択してもしなくても同じように精算されるように思えるが、違いもある。

暦年課税による生前贈与では、基礎控除額が110万円しかない上に、税率が10%から55%までの累進課税となっている。これに対して、相続時精算課税制度の税率は、2,500万円を超えた部分について一律20%であるから、贈与額が多額になれば、暦年課税による生前贈与の方が支払う税率が高くなり、一時的にではあるが税負担が増す。

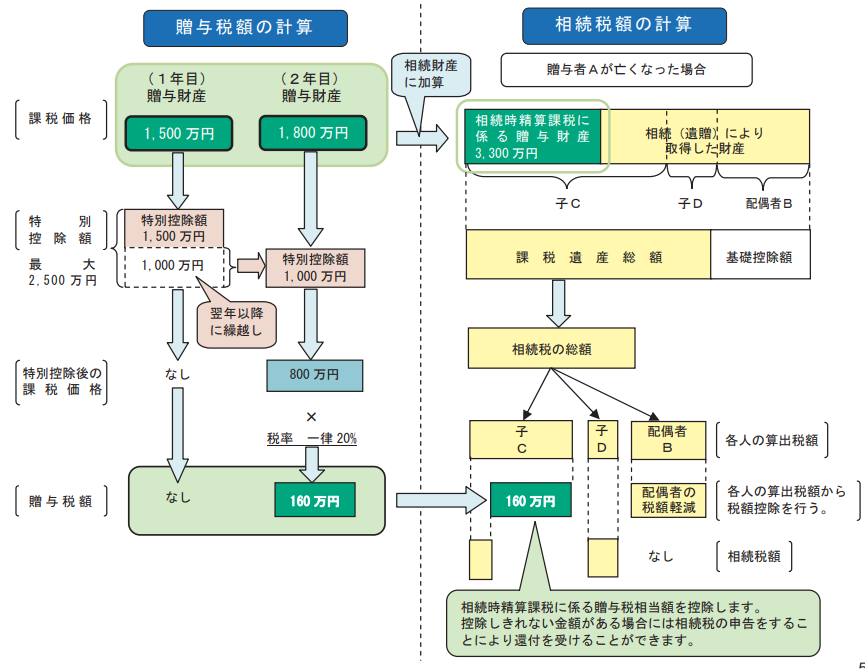

さらに、決定的な税負担の違いもある。相続時に相続税と既に支払った贈与税を精算する際、相続税の方が少なくなるというケースもあり得る。その場合、相続時精算課税制度を選択していれば、納め過ぎた贈与税は還付されるが、暦年課税による生前贈与で納め過ぎた贈与税は還付されないので注意が必要だ。

今回の改正で、相続前7年まで精算対象となり、相続財産となる生前贈与財産の範囲が広がったわけだが、この取扱いに改正はなかった。つまり、暦年課税による生前贈与では、7年前まで遡って相続税と精算されるのに、納め過ぎた贈与税は還付されないということだ。

他方、相続時精算課税制度のデメリットもある。相続時に加算される財産価格を、贈与時の価格で計算するため、財産価格が下落した場合には不利になってしまう。

また、相続時に小規模宅地等の特例の適用が想定される不動産についても、相続時精算課税制度を含む生前贈与をすると、同特例の適用を受けることができず、損をする可能性が高くなる。これは、相続財産に加算対象となる暦年課税の生前贈与でも同様なので注意が必要だ。