前回の続きです。新型コロナウイルス( 以下、新型コロナ )の経済に与える影響は、日々深刻化してますね。

■ コロナショックで、なぜ銀行は貸せなくなるのか

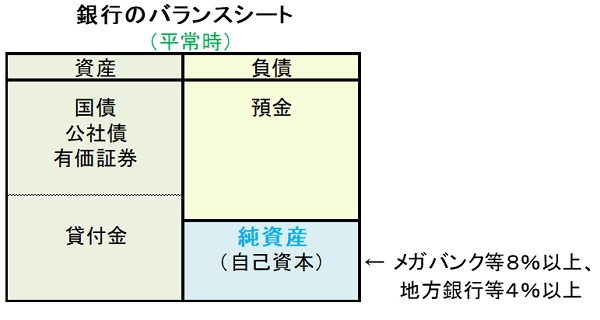

銀行には自己資本比率規制というものがあります。詳細は割愛しますが、メガバンク等海外で活動する銀行は自己資本比率8%以上、地銀以下で国内のみで活動する銀行は自己資本比率4%以上を維持する必要があります。

大雑把にいうと、メガバンク等は自己資本の12.5倍、地銀等は自己資本の25倍までしか貸せないということです。図にすると次のようになります。

新型コロナの影響で、日本のみならず世界の経済は痛手を被っています。既に破綻する企業が増えていますが、まだこれから更に増えるでしょう。不良債権の増加は必至の情勢です。

実は、新型コロナが経済に影響を及ぼす前から銀行の体力は弱ってました。それは長引く低金利が主因です。

銀行は、預金者から調達した資金を貸し付けたり、国債・有価証券等で運用したりしています。貸し付けについては、他行との貸し出し競争で利鞘が低下。国債運用については、長期金利の指標となつている10年長期国債のレートが金融緩和の影響でマイナスになるほどです。

...

■ コロナショックで、なぜ銀行は貸せなくなるのか

銀行には自己資本比率規制というものがあります。詳細は割愛しますが、メガバンク等海外で活動する銀行は自己資本比率8%以上、地銀以下で国内のみで活動する銀行は自己資本比率4%以上を維持する必要があります。

大雑把にいうと、メガバンク等は自己資本の12.5倍、地銀等は自己資本の25倍までしか貸せないということです。図にすると次のようになります。

新型コロナの影響で、日本のみならず世界の経済は痛手を被っています。既に破綻する企業が増えていますが、まだこれから更に増えるでしょう。不良債権の増加は必至の情勢です。

実は、新型コロナが経済に影響を及ぼす前から銀行の体力は弱ってました。それは長引く低金利が主因です。

銀行は、預金者から調達した資金を貸し付けたり、国債・有価証券等で運用したりしています。貸し付けについては、他行との貸し出し競争で利鞘が低下。国債運用については、長期金利の指標となつている10年長期国債のレートが金融緩和の影響でマイナスになるほどです。

...

この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる