新NISA、「つみたて投資枠」「成長投資枠」の併用可能に

運用益が非課税となる期間は無期限に

今年1月から始まった新しい少額投資非課税制度(NISA)への関心が高まっている。最近の日経平均株価の上昇の理由の一つは、新NISAへの個人投資家の資金流入だとも指摘される。

不動産投資家の中にも、手持ち資金のいくらか回してみようかと考えている人がいるのではないだろうか。確かに、新NISAは旧NISAよりも株式や投資信託の運用益の非課税枠が拡充されるなどして使い勝手が良くなった。

しかし、値下がりして元本割れするといったリスクは、不動産へ投資するよりも大きい。さらに、「ナンピン買いが難しい」「ほかの口座との損益通算ができない」といった本格投資には向かない面もあり、新NISAを始めるにしても注意が必要だ。

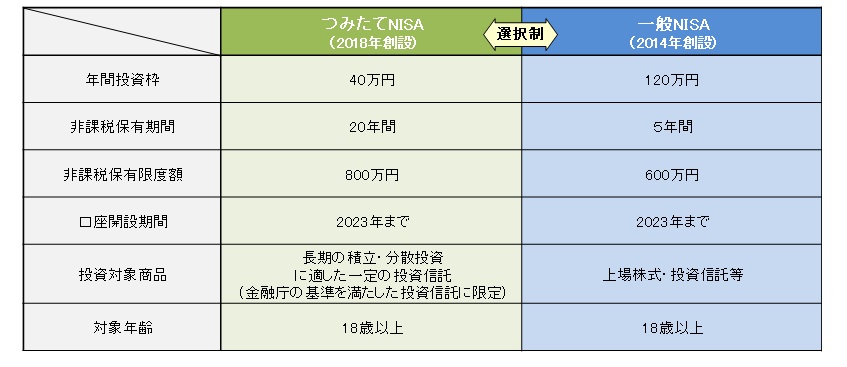

2014年に始まった旧NISAは、「貯蓄から投資へ」の流れを加速させるため、英国の制度をモデルにつくられた。そして今年1月、制度が改正され、新NISAが始まった。

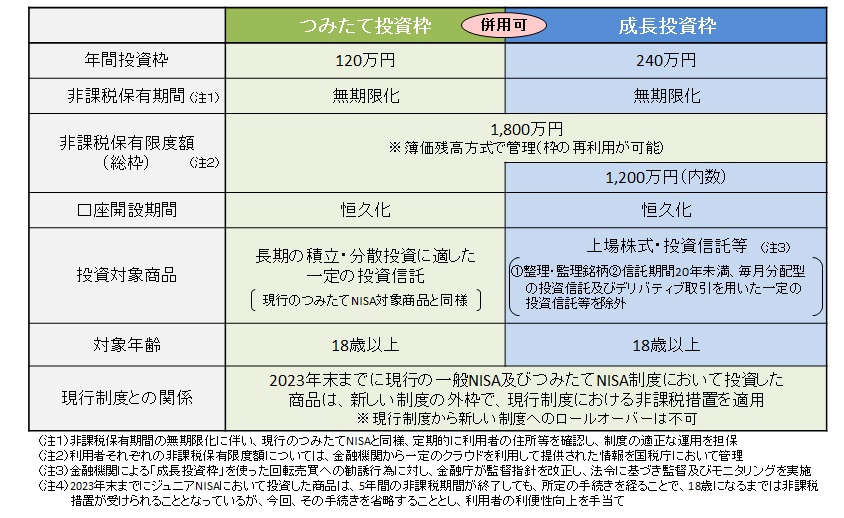

拡充された部分は多々ある。旧NISAでは「つみたてNISA」と「一般NISA」の2種類あったが、2つを併用できなかった。新NISAでがこれが「つみたて投資枠」と「成長投資枠」の2種類に変わり、併用が可能になった。

つみたて投資枠で運用できるのは、長期投資向けの投資信託。成長投資枠で運用できるのは株式や投資信託などだ。

運用益が非課税となる期間は、つみたて投資枠、成長投資枠ともに無期限となった。旧NISAではつみたてNISAが20年間、一般NISAが5年間だった。年間に投資できる上限は、つみたて投資枠120万円、成長投資枠240万円と、旧NISAからかなり広がった。生涯で投資できる累計額も大きく増額されている。

元本は保証されておらず値下がりリスクに要注意

運用商品は手数料は扱う金融機関ごとに異なり確認を

少ない額からお得に投資できるので、今まで投資に縁のなかった個人の購入が増えているとみられる。最近の記録的な株高の背景には、新NISAへ個人投資家のお金が流れ込んでいることがあると分析する専門家もいる。

ただ、新NISAにも注意が必要だ。いくつかその注意点を挙げてみたい。

まず大前提として、新NISAも元本が保証されているわけでなく、値下がりによる損失のリスクがあることに留意が必要だ。

足元で株価は歴史的な水準まで上がっているが、上がりきっている可能性もあり、今後も中長期的にみて値上がりしていく保証はない。もし値下がり局面になれば、新NISAで買った商品も損失が出る恐れがある。

また、実際に購入するにあたっては、新NISAを扱う金融機関によって、運用できる商品や手数料などが異なることに注意しなければならない。新NISAを買う人は、複数の金融機関の商品をくらべてじっくり検討することをお勧めしたい。さらに、新NISAは、1人あたり1つの口座しか開設することができないことにも注意が必要だ。

株価が下がっても買い増し額に限りあり

「損益通算」ができないため黒字分は納税が必要

こうしたことに加え頭に置いておきたいのは、新NISAが本格的で多額の投資には向いていないという点だ。

まず、中長期的な株式投資で好まれる「ナンピン買い」に適していない。

ナンピン買いとは、たとえば株式に投資するとき、株価が下がれば同じ総額の株価を買い足し、保有する1株あたりの平均株価を下げていく手法のことだ。

たとえば、株価100万円の株を100万円分(1株)買ったとする。この株価が50万円に下がった時、同じく100万円分(2株)買う。そうなると、1株あたりの平均株価は「(100万円+100万円)÷(1株+2株)=約67万円」だ。つまり、50万円まで下がった株価が67万円を超える水準まで17万円超回復するだけで利益が出ることになる。値下がり局面で買い増しを続けていけば、さらに1株あたりの平均株価は下がっていく。

しかし、新NISAの場合、株式を買える「成長投資枠」の上限が年間240万円に限られている。100万円ずつのナンピン買いをしたくても、2回までしかすることができない。80万円ずつなら3回だ。株価が下がり続けていても、1年のうちで限られた回数しか買えないので、上限まで買ってしまっていれば、指をくわえて株価の下落をみているしかない。

また、ほかの証券口座との「損益通算」ができないことも本格投資の上で課題となる。

たとえば、新NISAの口座で買った株が20万円値下がりし、通常の証券口座で買った株が20万円値上がりしたとする。株を両方とも売却した場合、新NISAの口座では20万円の赤字が、通常の証券口座では20万円の黒字が出る。

これが通常の証券口座どうしであれば、20万円の赤字と20万円の黒字を合算・相殺してゼロとし、つまり損益通算し、売却益にかかる税金は納めなくてよい。

ところが、新NISAの場合、ほかの口座と損益通算できないので、通常の証券口座で出る20万円の黒字にかかる税金を納めなければならな。。つまり、通常の証券口座も使って幅広く投資したい人にとっては、新NISAは不向きということができる。

このように、新NISAにはリスクもあるし、多額の資金を使った本格投資には不向きでもある。足元のブームに安易に乗っからず、不動産投資も含め、自分にあった投資は何なのかしっかり見極めていく慎重さが必要だ。

取材・文:(おだぎりたかし)