今年は、3年に一度の固定資産税の評価替えの年にあたる。評価替えの年は、評価額に不服を申し出るチャンスだ。これを機に、評価額が適正なものなのかどうか、確認してみてはいかがだろうか。

近年、固定資産税の課税ミスが相次いでおり、多額の還付事例も発生している。特例の不適用や地積の誤り、建物の構造や床面積の誤りなど、明確な誤りについては、評価替えに関わらず、過誤納還付の対象となる。

固定資産税の評価方法の概要と、固定資産税の評価額に不満があるときの対処の流れをまとめた。

■ 土地の評価替えと固定資産評価基準

固定資産税は、市区町村(東京23区は都)が決定した固定資産の評価額に基づいて、税額を算出して賦課される。1月1日の所有者に対して、3月末までに決定して納税通知書が送付される。

固定資産の評価額は、総務省の定める固定資産評価基準に基づいて評価される。

土地の場合、売買実例や標準となる土地価格との比準によって、評点化して評価されることになっている。宅地、農地などの地目に応じて評価方法が異なり、宅地の場合は、路線価方式による。特に宅地では、公示価格の7割を目途に評価額が決定されている。

建物の場合、資材や設備の調査状況に基づき、再建築した場合の再建築価格を求める。そこから、経過年数や劣化状態に応じた補正分を減額して評価額を算定する。

いずれも、3年ごとに評価替えをおこなうのが原則となっている。今年は3年に一度の評価替えの年にあたる。ただし、新築や改築、地目変更などがあった場合、その都度新たに評価をおこなう。

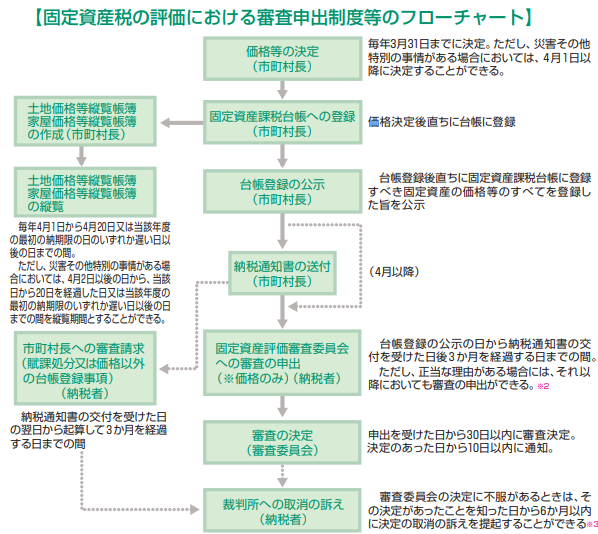

■ 固定資産税の評価額に不満があるときの対処の流れ

実は、評価替えの年は、固定資産税の評価額について不服を申し出るチャンスだ。それは、固定資産税の評価額の審査申出制度の流れに由来している。

固定資産税の評価額に不満があるときは、原則として、まずは市町村に設置された「固定資産評価審査委員会」に審査を申し出ることとされている。

これができるのは、固定資産の価格を固定資産課税台帳に登録をした旨の公示日から納税通知書の交付を受けた日後3か月までとなっている。

そのため、新築や増築の家屋などを除き、固定資産の価格について審査申出ができるのは、原則として評価替えで新たに台帳に登録した年度ということになる。

宅地の評価替えは、固定資産税の路線価をベースに、市町村が現況調査に基づき、間口・奥行等の補正をおこなって評価額を算定する。この個別の評価計算は公開されていないが、納税者本人の求めがあれば、説明を受けることが可能だ。

固定資産税の評価額に不満がある場合、まずは市町村の担当部署に計算方法の説明を求めるのがよいだろう。その過程で、地目判定など明らかな誤りがあればそれを指摘することで、担当部署が再調査をおこない、評価額が是正されるケースもある。

「固定資産評価審査委員会」に審査申出をおこなった場合は、申出を受けた日から30日以内に審査を決定し、決定日から10日以内に通知がなされる。

審査の決定にも不満がある場合は、行政訴訟法に基づく決定処分の取消訴訟を提起することになる。

■ 取消訴訟での評価額是正基準、過誤納還付制度

取消訴訟まで起こしたとして、固定資産税の評価額が是正される基準はどのようなものなのだろうか。

固定資産税の評価額は、固定資産評価基準に則って決定されているが、固定資産の価格は「適正な時価」とされている。

判例によれば、客観的な交換価値を上回る価格でなければ、「適正な時価」と認められる。また、固定資産評価基準の評価方法によっては適正な時価を算定することができないような「特別の事情」が存在しない限りは「適正な時価」と認められるとされる。

すなわち、個別の鑑定書などを用意したとしても、評価額の決定を覆すのはなかなか難しいと考えられる。

ただし、明らかに評価に誤りがあって、審査申出期間である3カ月を過ぎてしまっているという場合、諦めるのは早い。

そのような場合であっても、地方税の更正・決定の規定に基づき、過誤納金の還付請求が可能と考えられている。各市町村では、固定資産税の過誤納金の返還要綱や規則を設けていることが多い。法定納期限から5年以内のものであれば、自治体に請求すれば返還される可能性は高い。

固定資産税を納めている市町村の過誤納金の返還要綱や規則を調べて問い合わせるとよいだろう。なかには10年あるいは20年遡って返還する場合もあると規定している自治体もある。最近では、宮崎県都城市が、鉄骨造を鉄筋コンクリート造として誤って固定資産税評価をし、過大徴収していた固定資産税19年分返還したという例がある。

なお、過去の税務基礎シリーズに関してはコチラを参照して頂きたい。