こんにちは、ぺんたです。先日DX大家の会でセミナーをさせていただいた際、事前アンケートで、「 地方不動産投資の神髄を教えてください 」といったコメントがありました。

そのようなことをお教えできるほど経験豊富ではありませんが、少なくとも地方では、「 建物の担保評価が出る物件 」の方が比較的楽に事業が拡大できると私は思っています。

そこに着目して展開しているうちに4年半で200戸弱まで規模を拡大することができましたのであながち的外れではないのかなと思っています。

■土地が安い

大都市で投資したことはありませんが、明らかに大都市と地方で異なるのは地価です。( ここでいう「 地方 」とは人口20万人未満の中小都市だと思ってください )

2018年分の路線価日本一はおなじみの銀座鳩居堂( きゅうきょどう )前で、1㎡あたり4,432万円だったそうです。すごい価格ですね~(^_^;

(出典:東京鳩居堂オフィシャルHPより)

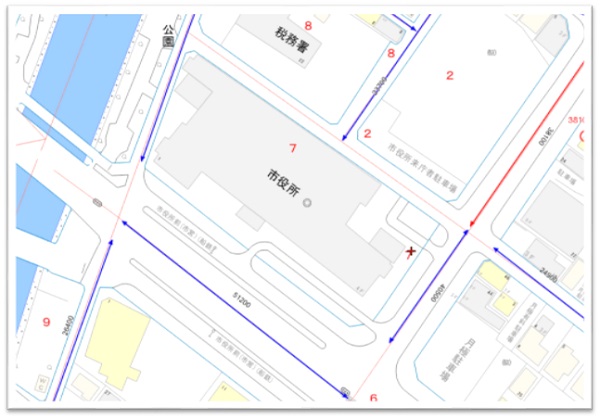

それに対して我がホームグラウンドは、市役所に面した2方向の路線価が「 40,500円 」「 51,200円 」です(^_^;

鳩居堂前と比較するのも無残ですが( 笑 )、単価差が1,000倍も...

そのようなことをお教えできるほど経験豊富ではありませんが、少なくとも地方では、「 建物の担保評価が出る物件 」の方が比較的楽に事業が拡大できると私は思っています。

そこに着目して展開しているうちに4年半で200戸弱まで規模を拡大することができましたのであながち的外れではないのかなと思っています。

■土地が安い

大都市で投資したことはありませんが、明らかに大都市と地方で異なるのは地価です。( ここでいう「 地方 」とは人口20万人未満の中小都市だと思ってください )

2018年分の路線価日本一はおなじみの銀座鳩居堂( きゅうきょどう )前で、1㎡あたり4,432万円だったそうです。すごい価格ですね~(^_^;

(出典:東京鳩居堂オフィシャルHPより)

それに対して我がホームグラウンドは、市役所に面した2方向の路線価が「 40,500円 」「 51,200円 」です(^_^;

鳩居堂前と比較するのも無残ですが( 笑 )、単価差が1,000倍も...

この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる