サラリーマン大家の斉藤です。40歳にして、2019年に初めて挑戦したことがあります。それは「 NISA制度を使った株式投資 」です。

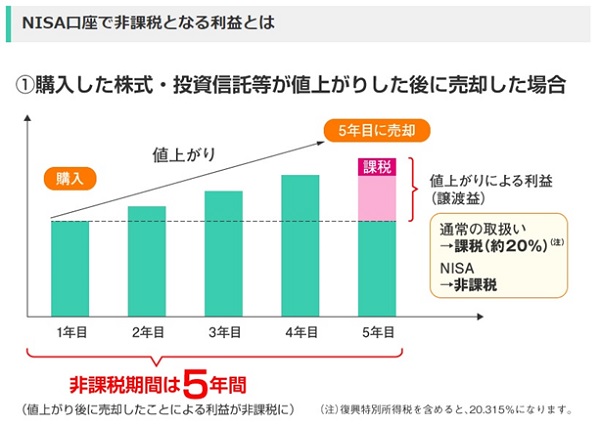

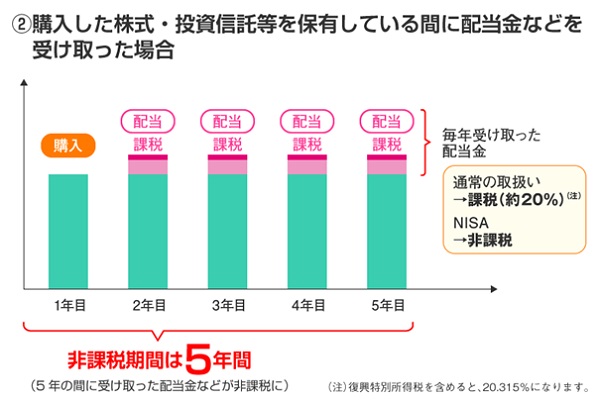

NISAとはざっくり言うと、「 証券市場で投資した利益を5年分非課税とする 」制度です。

( 金融庁Webページより抜粋 )

投資家は「 非課税 」とか「 控除 」、「 課税繰り延べ 」という言葉が大好きですよね。私もです!

今までは株式投資よりも不動産! という考えもあり、不動産投資1点張りをしておりましたが、せっかく非課税枠があるので、挑戦してみようと思い、やってみました。

実際にやってみた感想を、不動産投資との比較を交えて語りたいと思います。

私は、首都圏、特に東京に近い不動産が好きです。それは「 資産価値が高くて、値下がりがしにくい 」という首都圏物件特有の性質が田舎者( 岩手県出身 )の私の志向に合っているのでしょう。

株式ではどのような銘柄かというと、東証時価総額ランキングの高い、超有名企業です( 笑 )

個別の銘柄は省略しますが、...

NISAとはざっくり言うと、「 証券市場で投資した利益を5年分非課税とする 」制度です。

( 金融庁Webページより抜粋 )

投資家は「 非課税 」とか「 控除 」、「 課税繰り延べ 」という言葉が大好きですよね。私もです!

今までは株式投資よりも不動産! という考えもあり、不動産投資1点張りをしておりましたが、せっかく非課税枠があるので、挑戦してみようと思い、やってみました。

実際にやってみた感想を、不動産投資との比較を交えて語りたいと思います。

株式でも「 不動産投資 」的な買い方をしてしまう

私は、首都圏、特に東京に近い不動産が好きです。それは「 資産価値が高くて、値下がりがしにくい 」という首都圏物件特有の性質が田舎者( 岩手県出身 )の私の志向に合っているのでしょう。

株式ではどのような銘柄かというと、東証時価総額ランキングの高い、超有名企業です( 笑 )

1位 トヨタ自動車

2位 NTT

3位 NTTドコモ

(2019年12月10日時点)

2位 NTT

3位 NTTドコモ

(2019年12月10日時点)

個別の銘柄は省略しますが、...

この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる