火災は対岸の出来事ではない!

保険加入は賃貸オーナーに必須

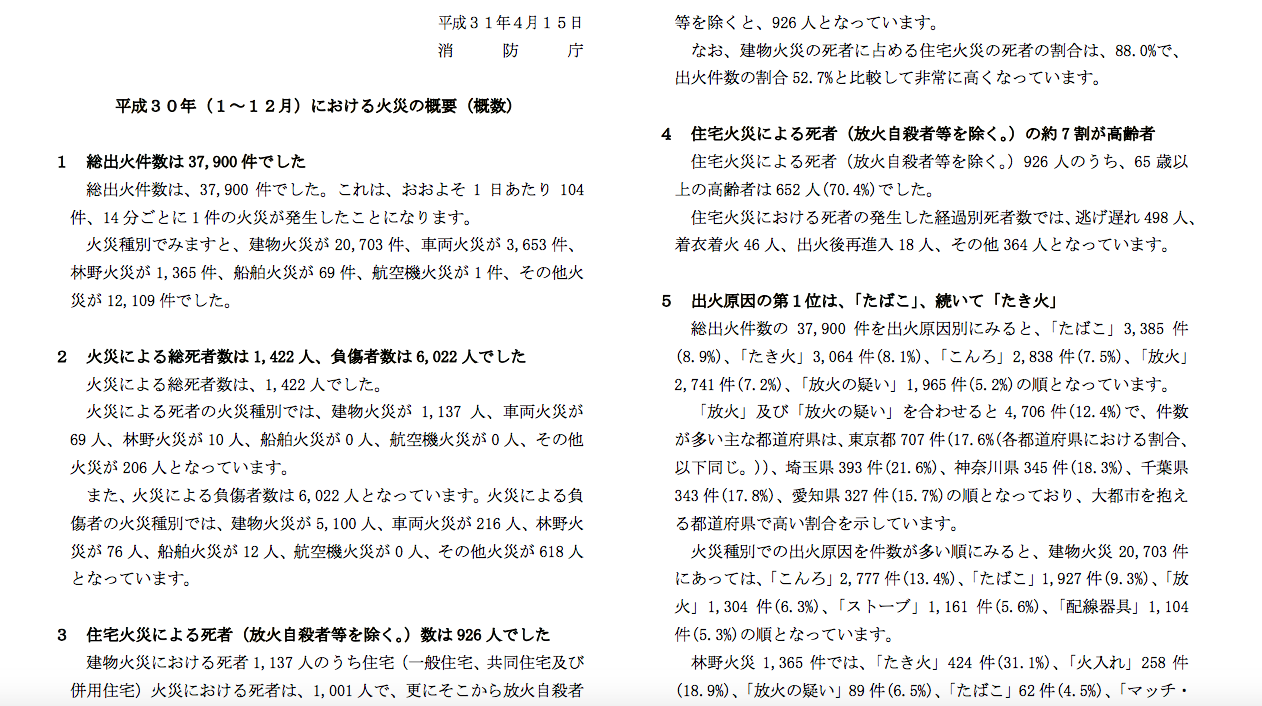

消防統計※平成30年(1~12月)における火災の概要によると、2018年1~12月にいける総出火件数は3万7900件。火災種別にみると、建物火災が最も多く2万703件、次いで車両火災(3653件)、林野火災(1365件)という内容だった。建物火災を用途別にみると、住宅火災(1万912件)が最多を占めていた。火災による総死者数は1422人だったが、そのうち建物火災が1137人で、1001人が住宅(一般住宅、共同住宅及び併用住宅)で亡くなっている。

出典:総務省消防庁ホームページ「消防統計 平成30年(1~12月)における火災の概要(概数)」

さらに、これからは火災が増えるとされる冬の季節。防止のため、共用部に可燃物は置かない、入居者にも火元の扱いを周知徹底するなど、策は講じたいところ。加えて、「火災保険」についても考えたい。

ご存じの通り、火災保険は損害保険の一種で、建物や建物内にある物品の火災や風水害による損害を補償する保険商品のこと。賃貸物件

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる