これまで見てきた通り、不動産投資向けの融資にあたって重視されるのは「個人の返済能力」と「物件の収益性」です。

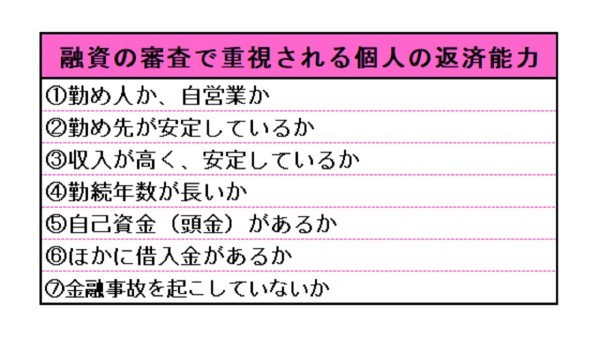

では、「個人の返済能力」を金融機関がみるとき、大まかにはどういうポイントを重視するのか、解説していきたいと思います。

①勤め人か、自営業か

基本的に企業に勤める会社員などのほうが、自営業であるより審査が通りやすいといえます。

会社員は自営業に比べて収入が安定しているので、ローンを確実に返済できるとみなされるのです。

これは不動産投資向けのローンだけでなく、住宅ローンでもいえます。

ある夫婦は、夫が大企業の勤続20年以上の会社員、妻は設立してから数年のIT企業の創業者社長でした。

妻のIT企業は売り上げが良く、年収も妻のほうが上回っていたのですが、結局、自営業の妻ではローンが組めず、夫でしかローンが組めませんでした。

IT企業はまだ設立後、日が浅く、今後も同じように収益を上げられるのか金融機関は慎重に見て、妻の収入を不安定と判断したのです。

②勤め先が安定しているか

勤め人であっても、勤め先が安定しているかどうかで融資に通りやすいかどうかが分かれます。

勤め先が大手上場企業であったり、公務員で役所に勤

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる