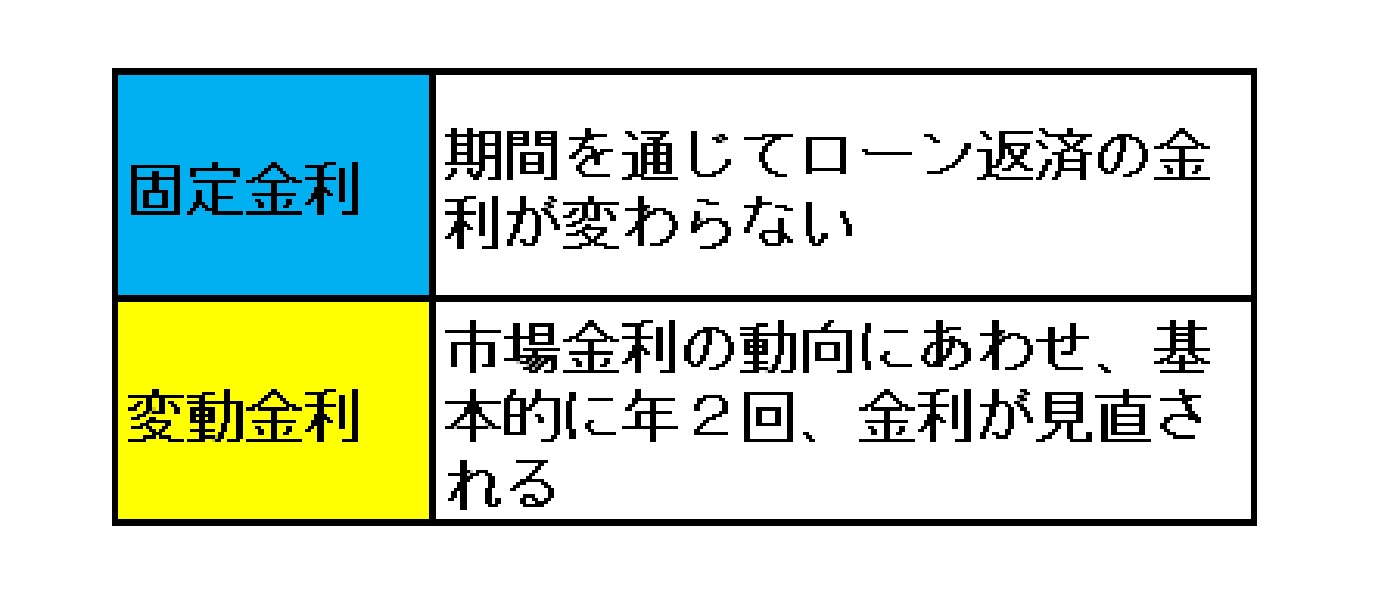

不動産投資でローンを組むにあたっての金利には、大きく分けて、契約時の金利が維持される「固定金利」と、市場金利に合わせて水準が年2回見直される「変動金利」の2種類あります。

住宅ローンにも両タイプの金利があり、組んだことがある人にはおなじみだと思います。それぞれのメリットとデメリットをみていきましょう。

①固定金利タイプは期間中の金利が同じ

1:全期間が固定のタイプと、固定の期間を選べるタイプがある

固定金利はその名の通り、ある期間、金利が同じ水準のまま「固定」された金利があります。

大きく分けて、ローンを組んでいる全期間を通じて金利が固定されるタイプと、一定の期間を選んで金利を固定にできるタイプの2つがあります。

前者ではたとえば、返済期間35年のローンで全期間を固定金利とすれば、返済が終わるまで35年間、ずっと同じ金利が維持されるということです。

後者は、返済当初の何年間かは固定金利とし、その期間が終了後、あとで紹介する変動金利などに移行するタイプです。

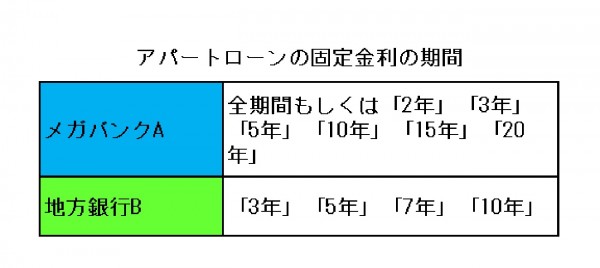

あるメガバンクのアパートローンをみると、固定の期間を選べるタイプは、「2年」「3年」「5年」「10年」「15年」「20年」のいずれかから選べるよう

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる