公正取引委員会(以下公取)は8月24日、「株式会社ふくおかフィナンシャルグループ(以下FFG)による株式会社十八銀行の株式取得に関する審査結果について 」を公表。

FFGに対し、排除措置命令を行わない旨の通知を行い、本件審査を終了したと発表した。公取が承認したことで、両者は2019年2月に経営統合する予定だ。

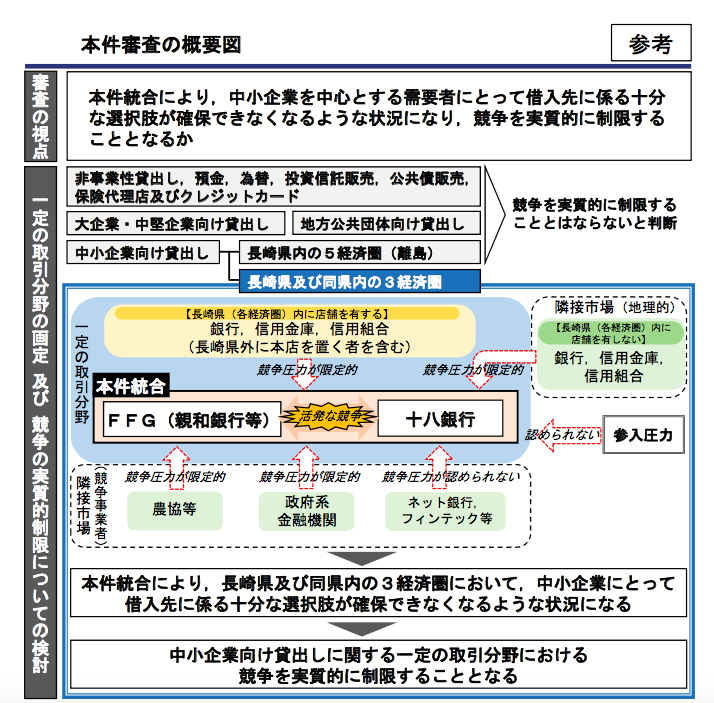

親和銀行を傘下に持つFFGと十八銀行が経営統合に合意したのは、2016年2月であった。両行とも長崎県が地盤の地方銀行である。

FFGからの企業結合計画の届出を受け、2016年6月から公取による企業結合審査が開始されたが、長崎県内での中小企業向け貸出しシェアが70%超となり、競争環境を著しく阻害する恐れがあり、承認は難しいとの見解を示していた。

これを受け両行は、他の金融機関への1000億円規模の債権譲渡を進め、シェアを10ポイント程度下げる措置を講ずる見込みがついたと公取に報告。

公取は、当該経営統合が、中小企業向け貸出しに係る一定の取引分野における競争を実質的に制限することとはならないと認められるとし、今回の承認に至ったものである。

今回の経営統合が注目を集めたのは、競争当局である公正取引

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる