賃貸用不動産が相続税の節税対策になるのはなぜなのか。

それは、相続税の財産評価通達における土地・建物の評価方法の仕組みに原因がある。賃貸用不動産を活用した相続税対策について、なぜ市場価格よりも低くなるのかという点を中心にまとめた。

■ 財産評価通達の土地・建物評価の仕組み

相続税の財産評価は、時価評価が原則である。しかし、土地、建物の不動産は時価評価を適正に把握することは困難な場合もあることから、財産評価基本通達を定めて、統一的な取扱いをしている。

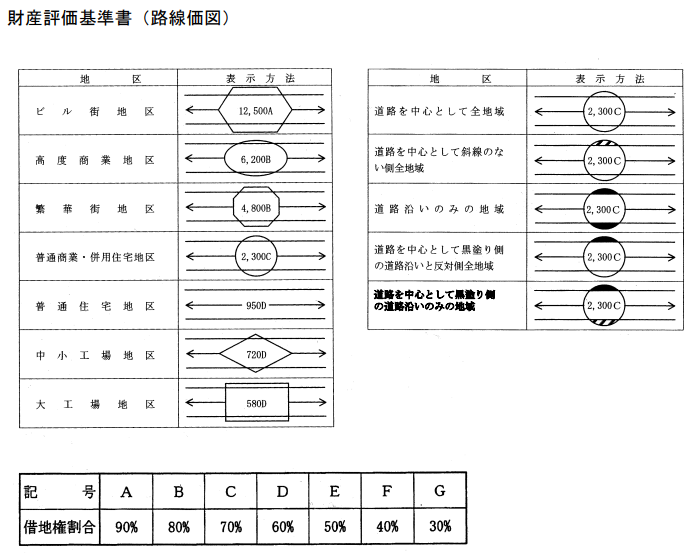

財産評価基本通達上、土地はどのように評価されるのだろうか。

宅地を前提にした場合、宅地が面する道路の路線価によるのが基本である。路線価は、宅地1㎡あたりの価額となっているため、路線価に地積を乗じて評価額を算出する。不整形地や二方面で道路に接する土地には補正率が定められており、該当する補正率も乗じる。

路線価がない場合は、倍率方式による。倍率方式は、宅地の固定資産税評価額に一定の倍率を乗じて計算した金額による。この倍率は、地域ごとに定められている。

また、建物の場合は、固定資産税評価額によることとされている。

このよ

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる