コロナ禍で土地の課税額は1年間、据え置き

公明党の主張を反映、対象を商業地から拡大

与党の2021年度税制改正大綱が12月10日決定した。新型コロナウイルス感染拡大で打撃を受ける企業や家計を支えるための減税メニューがズラリと並び、減税の総額は最大600億円に達する。

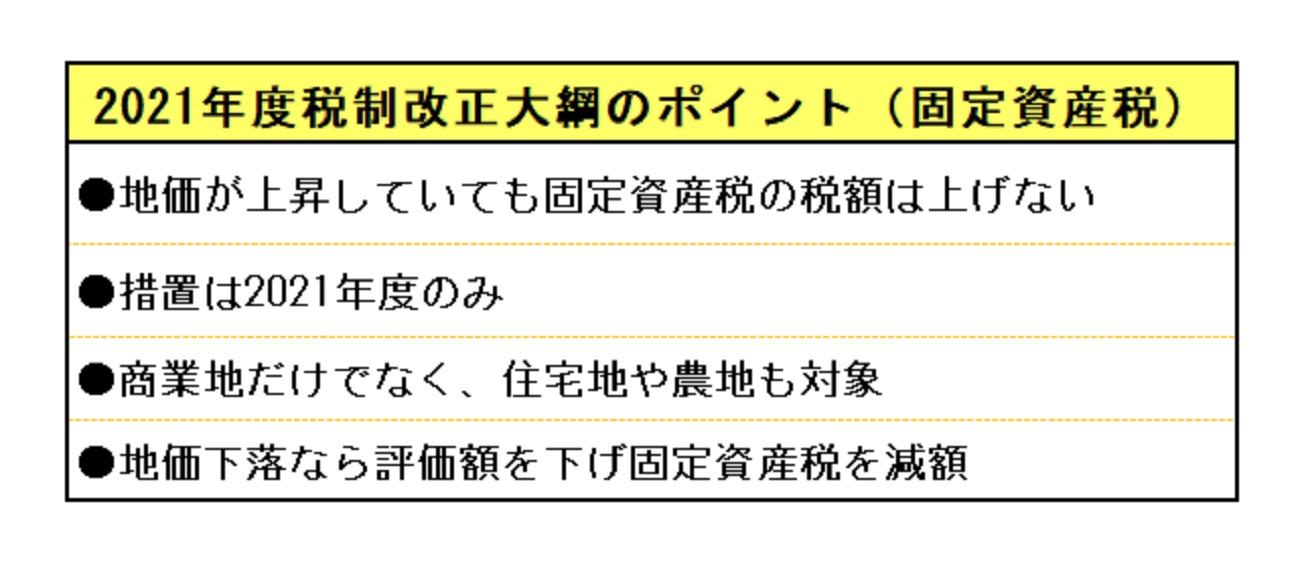

その中で不動産投資家に関係がありそうなのが、固定資産税の上昇が見込まれるすべての土地の課税額を1年間、据え置く措置だ。

初め検討されていた商業地だけでなく、住宅地なども対象となることが決まった。もっとも、土地の面積によっては減税効果が1人数千円しかないケースもあり、投資家の感じる恩恵に差が出そうだ。

固定資産税の据え置きについては、9月3日配信の「コロナ禍で2021年度の固定資産税は据え置き?東京、大阪、北海道、沖縄など地価上昇エリアに恩恵」でも解説した。

税調が年末に向け、21年度税制改正の本格的な検討を始めるタイミングで、自民党の甘利明税制調査会長が報道機関のインタビューに答えた内容を踏まえたものだった。

今回、税制改正大綱が正式にまとまり、固定資産税額の据え置きも決定した。9月3日時点からの変更点もあり、説明していきたい。

まず前提

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる