今年、税制で大きく変わるのは消費税。10月から、いよいよ消費税率8%から10%に変わる予定です。住宅の家賃には消費税がかかりません。では、消費税の増税は大家さんには関係ない?

いえいえ。大家さんこそ消費税に大きくかかわるのです。

1.大家さんの消費税増税の影響

受け取る家賃には消費税がかかっていなくても、支払う管理手数料、リフォーム費用、振込手数料にも消費税はかかっているのです。

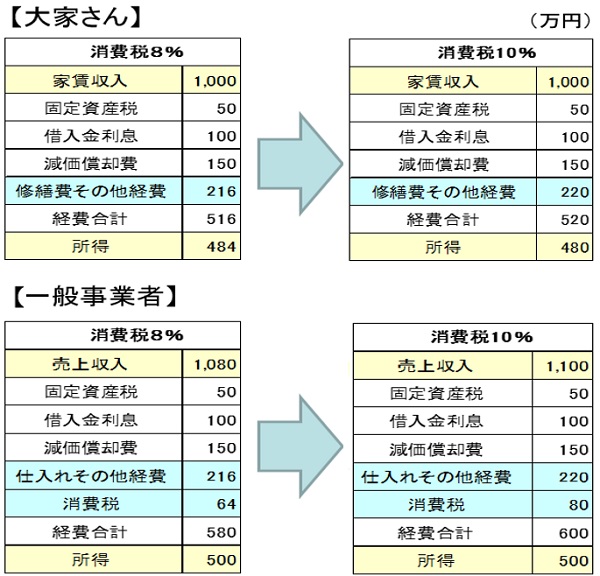

大家さんの場合と一般事業者の場合で比較してみると・・・

大家さんの場合、消費税増税前と増税後で利益( 所得 )が減っています。これは、家賃収入は非課税で変わらないにもかかわらず、修繕費などの経費に係る消費税が増税になったことによるものです。

一般事業者は違います。消費税増税前も後も利益( 所得 )は変わらないのです。なぜならば、消費税は消費者が払うものだから。影響を受けるのは消費者です。もちろん消費税を売上に転嫁されることが大前提にはなりますが。

住宅用の家賃が非課税であるがゆえに、大家さんが増税の影響を受けてしまうのです。消費税を売上に転嫁する機会を与えられていないのです。

本来であれば、消費税増税を機に、家賃収入を値上げ...

いえいえ。大家さんこそ消費税に大きくかかわるのです。

1.大家さんの消費税増税の影響

受け取る家賃には消費税がかかっていなくても、支払う管理手数料、リフォーム費用、振込手数料にも消費税はかかっているのです。

大家さんの場合と一般事業者の場合で比較してみると・・・

大家さんの場合、消費税増税前と増税後で利益( 所得 )が減っています。これは、家賃収入は非課税で変わらないにもかかわらず、修繕費などの経費に係る消費税が増税になったことによるものです。

一般事業者は違います。消費税増税前も後も利益( 所得 )は変わらないのです。なぜならば、消費税は消費者が払うものだから。影響を受けるのは消費者です。もちろん消費税を売上に転嫁されることが大前提にはなりますが。

住宅用の家賃が非課税であるがゆえに、大家さんが増税の影響を受けてしまうのです。消費税を売上に転嫁する機会を与えられていないのです。

本来であれば、消費税増税を機に、家賃収入を値上げ...

この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる