マンションリサーチ株式会社では、官民の公開データ・自社作成データ及び自社の独自指標を用いて、中古マンション市場の実態を調査し、不動産取引現場から聞こえてくる市場の実態とマクロデータで見る市場の実態の乖離を考察した。

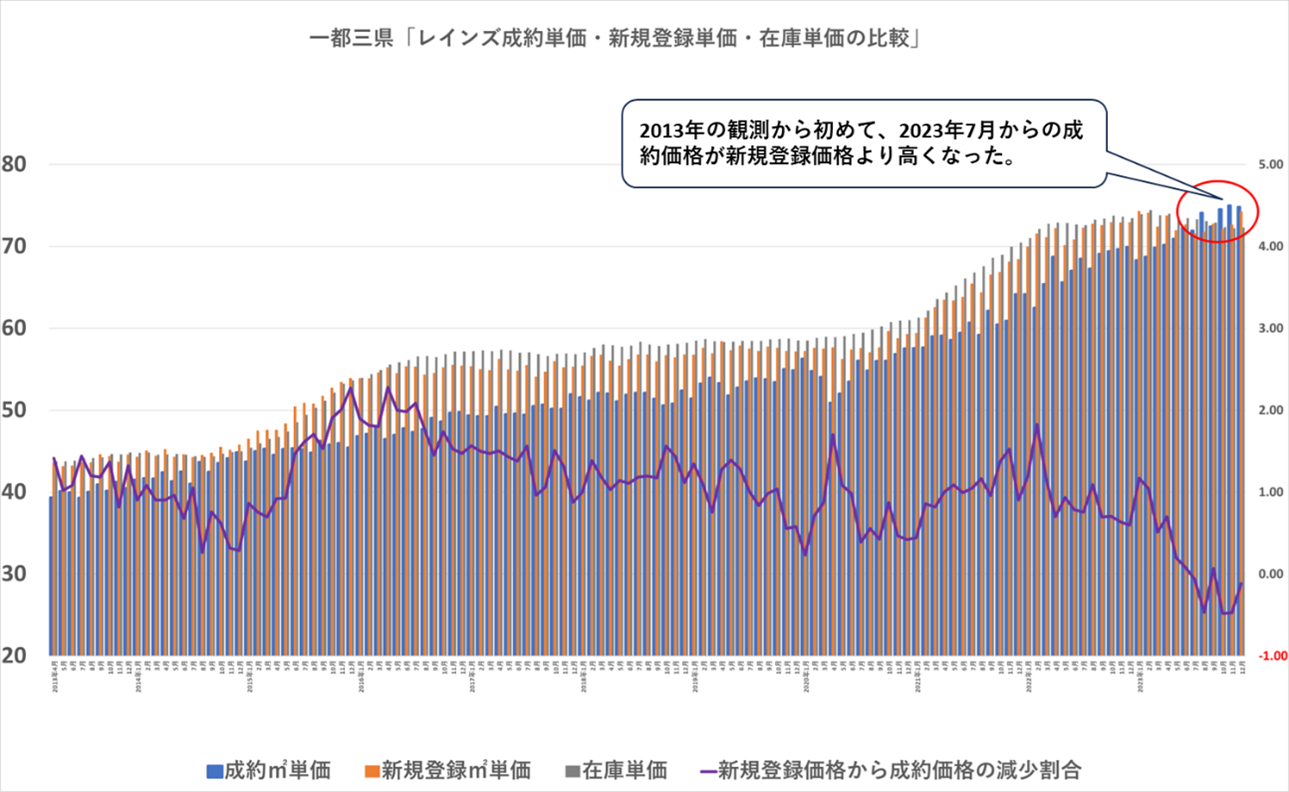

一都三県では2023年後半頃から中古マンションの成約価格が新規登録価格や在庫価格を上回るという非常に稀有な状況が見られている。

表1.一都三県レインズ成約単価・新規登録単価・在庫単価の比較

これらの事象は、成約マンションのエリアや価格帯に偏りが見られていることを示唆しており(特に東京都23区の影響度が高い。)、もはや「平均成約価格」の上昇はマンション取引市場の実態を反映していないとも受け取れる。

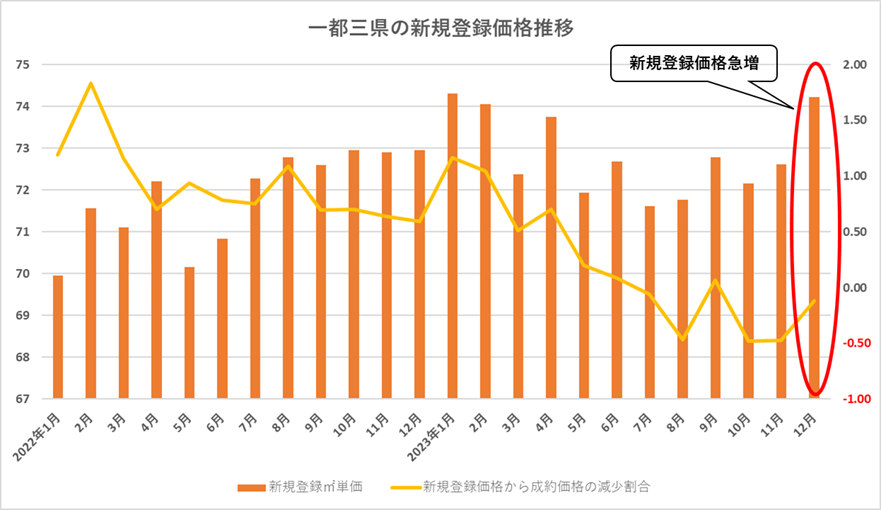

表2.一都三県の新規登録価格の推移

そんな中2023年12月は新規登録価格が大きく高騰した。この事は、エリアや価格帯による偏りが原因であることをより一層明らかにした。

首都圏での中古マンション価格の二極化は明白になりつつあるが、マクロデータを一見しただけでは、中古マンション価格が高騰しているように見えてしまい、その実態をはかり知る事は非常に困難だ。

日本国内の中古マンション相場の大部分を反映しているのは、一都三県においては「埼玉県」、「千葉県」であり、これらの地域が示す通り、日本国内の大半のエリアでも価格の天井を迎えている可能性が非常に高い。

1)マクロ数値だけでは、実態を見る事は不可能

1-1東京都23区の新規登録価格が上がった理由

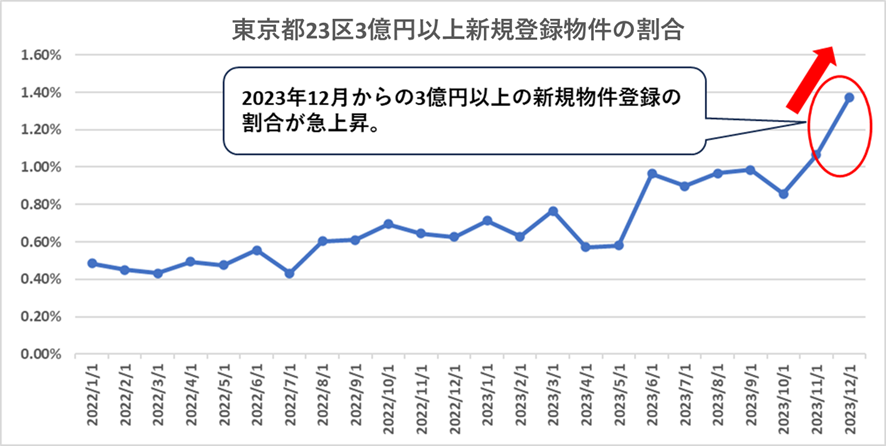

表3.東京都23区3億円以上新規登録物件の割合

『もはや「平均成約価格」の上昇はマンション市場の実態を反映していない』と前述したが、2023年12月の新規登録価格の上昇は、後の成約価格を引き上げる要因を多分に含んでいる。

表3では、東京都23区の各月の3億円以上の新規売出価格を示している。2023年12月は、ここ数年の中でも最も高く、急激に上昇した。また東京都23区の売出戸数は一都三県の中でも、非常に大きな比重を占めている為、新規登録価格が引き上げられたと考えられる。

1-2高額マンションの売行き

それ故、以前の記事でも述べたが、現在でもタワーマンション等の高額マンションの売れ行きは比較的良いため、今後の成約価格を押し上げる可能性が非常に高く、中古マンション市場の二極化をより強く暗示している。

従って、一都三県という大きな括りの中で、価格という「偏りが大きく作用してしまう変数」のみで中古マンションの価格トレンドの実態を把握するのは到底無理と言える。

2)価格改定数でみる東京都23区の取引姿勢

そこで、中古マンション取引市場全体の傾向がより反映されやすい、中古マンション取引現場での取引姿勢を定量化した弊社独自指標の「平均価格改定数」を用い、中古マンション市場の現況を調べてみた。

中古マンション取引の現場では、取引環境に大きな変化がなく、一定の在庫数がある今のような状況で市場のトレンドを左右するのは、売り手の取引姿勢だと考えられる。

取引姿勢とは、つまり強気な価格で売り出してその価格を維持するのか、はたまた探り探り価格を引き下げていく弱気な姿勢が見られるかどうかということだ。

売り手の取引姿勢の動きを定量化するために用いるのが「平均価格改定数」。平均価格改定数とは、マンションが成約にいたるまでに価格を改定した平均値を指す。

値下げの回数と価格の下げ幅には強い相関があり、値下げの回数が多いほど値下げ価格も大きくなる。従って、「値下げの回数」が売り手の売却姿勢を表しているということができる。

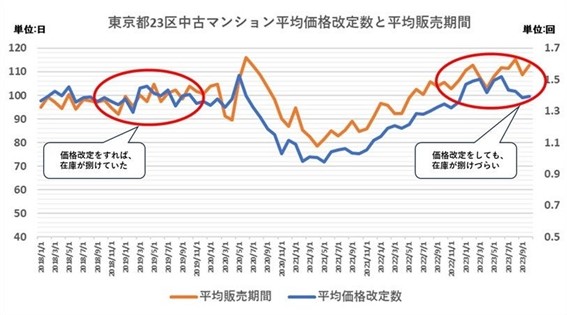

表4.東京都23区中古マンション平均価格改定数と平均販売期間

表4は東京都23区の2023年の平均価格改定数はコロナ禍前と同水準であるものの、平均販売期間についてはコロナ禍前を上回っていることがわかる。

これは価格を見直しても成約にいたらない物件が増えていることを示しており、現場でこの兆候が察知されれば、価格改定数の増加や売り出し価格の下落につながると考えられる。

在庫が増えるとともに販売期間が長期化しており、これ以降、売れ行きが良くなることは考えづらいことから、東京都23区全体としては中古マンション価格の下落局面に入っているものと見られる。

3)価格改定数でみる一都三県の取引姿勢

3-1価格改定数東京都の取引姿勢

ここで一都三県各エリアの平均価格改定数を見てみる。

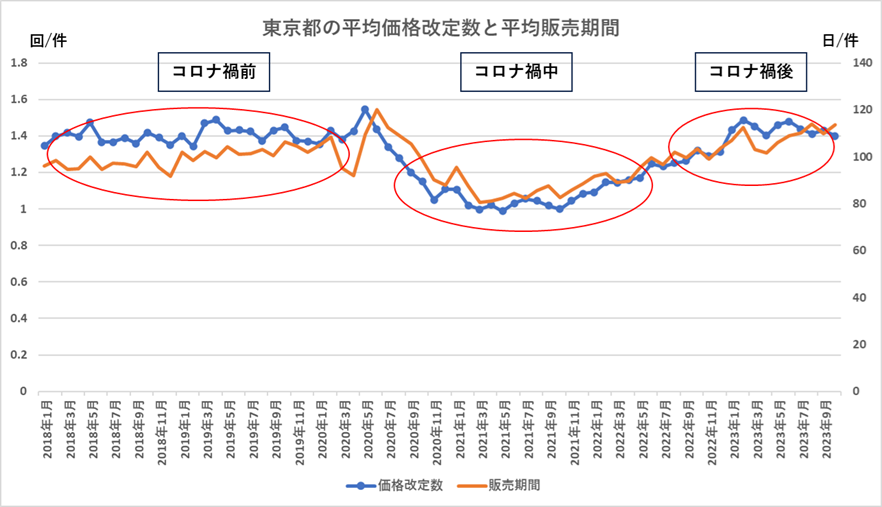

表5.東京都の平均価格改定数と平均取引期間

表5は東京都の平均価格改定数と平均販売期間の推移を表している。コロナ禍以前の平均価格改定数は一件あたり、1.4回前後を推移し、平均販売期間は95日前後で推移している。

一方で販売期間を見ると価格改定をすれば販売期間を短縮出来たといえるようだ。また、コロナ禍中においては、平均価格改定数は1.0回前後、平均販売期間80日前後といずれも大きく減少した。これは、価格改定をしなくても短期間で販売出来た事を表しており、言い換えれば現場の不動産プレイヤーが強気の取引姿勢を取っていた事がよく分かる。

一方で、コロナ禍後の平均価格改定数は一件あたり、コロナ禍と同水準の1.4回前後、平均販売期間は110日前後とコロナ禍前と比較しても大きく長期化している。

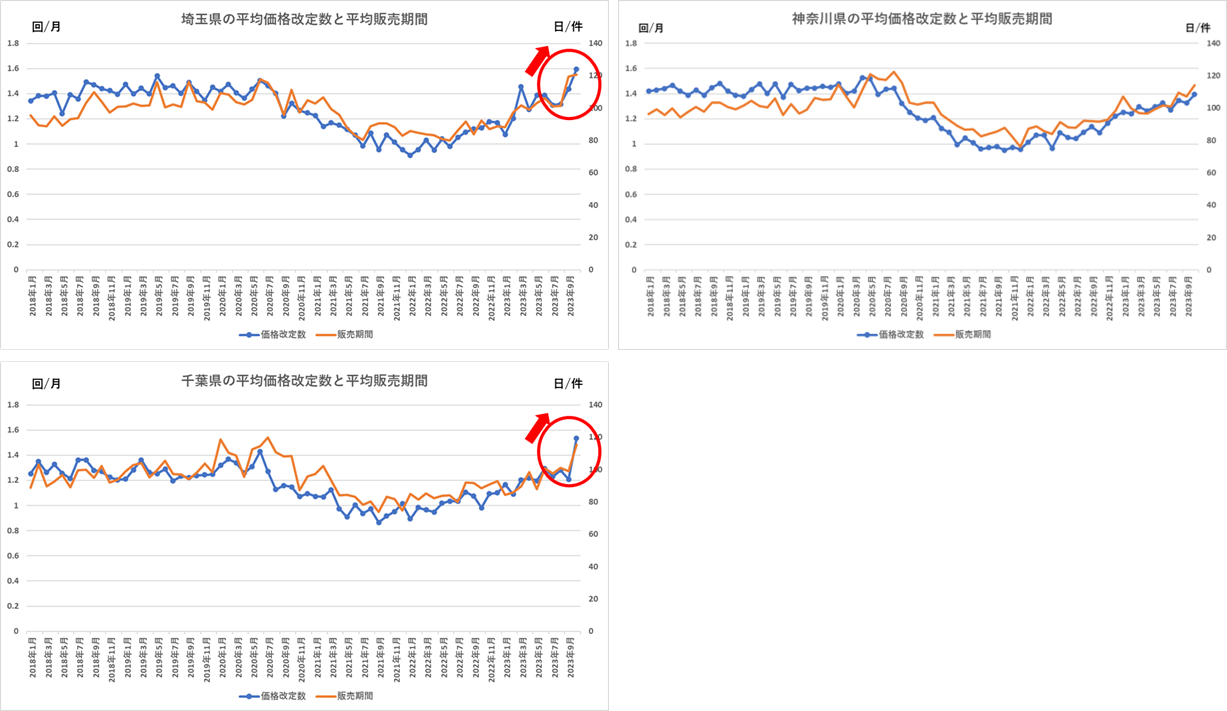

3-2価格改定数神奈川県・埼玉県・千葉県の取引姿勢

表6.神奈川県、埼玉県、千葉県の平均価格改定数と平均販売期間

表6は、神奈川県、埼玉県、千葉県の平均価格改定数と平均販売期間の推移を表している。いずれも東京都と同様の波形を示しているが、特に埼玉県、千葉県はここ最近、平均価格改定数と平均販売期間ともに顕著な増加が見られ、より取引姿勢の軟化が想定される。

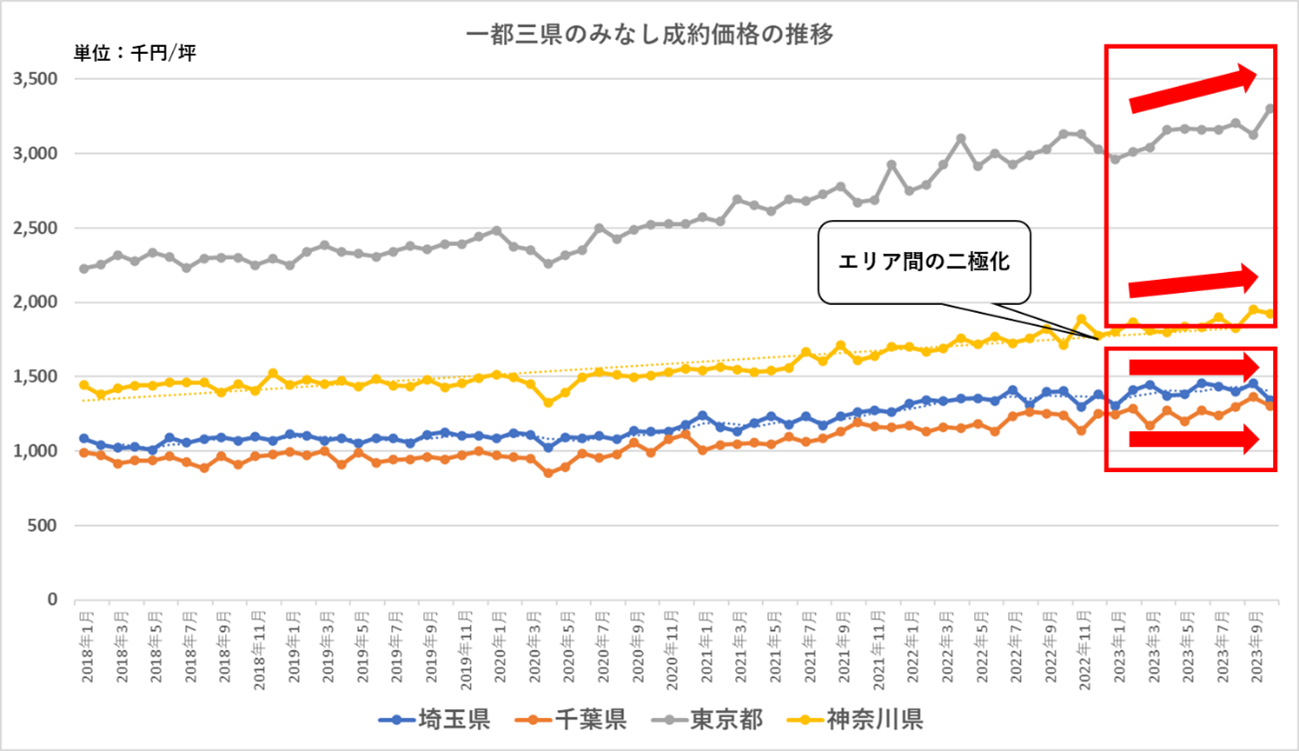

3-3一都三県各エリアの成約価格と考察

表7.一都三県のみなし成約価格の推移

表7は一都三県各エリアの平均成約価格を示している。

一都三県のいずれも平均価格改定数と平均販売期間は同様の波形を示しているものの、埼玉県、千葉県の平均成約価格は横ばいに推移、一方で東京都、神奈川県は増加傾向にある。

この事は、冒頭でも述べたが、東京都、神奈川県にはブランドマンションやタワーマンション等の高額マンションが多く存在している事とそれらの売行きが比較的良い為、結果として全体の成約価格が上方へ引っ張られることに起因すると考えられる。

4)記事のまとめ

上記のことより、東京都、神奈川県に限らず、北海道、大阪府、愛知県、福岡県のような巨大都市圏を有するエリアは、高額マンションの取引が活発化している為、全体の成約価格が上方へ引っ張られる傾向があることが想定される。

メディアの論調もこれらの巨大都市圏の市況観を前提として語られる事が多い為、実態とのずれが生じると考えられる。

国内のマンション取引市場の実態を見たいならば、大都市圏周辺の一定数以上の取引が行われる都市圏、今回でいえば埼玉県、千葉県を参考にすることが最適と言える。

健美家編集部