みなさん、こんにちは、きこりです!今年は花粉の飛散が遅いようですが、花粉に弱いきこりは、きっとこのコラムが出る頃には今流行りの避粉地(ひふんち)に高跳びしていることと思います。

さて、きこりがやっている「ヤモリの家庭教師」というサービスでは、物件を購入した生徒さんに購入報告として、購入した物件や融資付けした金融機関や融資条件をお伺いしています。

150億円を超える総購入実績がありますが、その中でも数年前から滋賀銀行さんや関西みらいさんのローンは一定の存在感を示していて、地銀が全国を対象に融資していることはご存じの方も多いと思います。

一方、最近では都内の信金さんなどでも北海道やその他全国エリアを対象にした融資内諾の知らせや融資実績が上がって来るようになって来ました。

大前提として、地域金融機関はその地域の人のための金融機関というミッションを持っていますので、基本的にはその営業エリア内での融資に限った相談しかできません。

かつてはスルガ銀行さん以外に全国に融資してくれる地域金融機関はなく、きこりも地銀さんや信金・信組さんとお付き合いがありますが、その地域の物件の融資の相談しかしたことがありませんでした。

この大前提に大きな変化の潮流が生まれているので、今回はそのカラクリと具体的な金融機関について調査した結果をご紹介したいと思います。

1.信金は何が制限されているのか

信用金庫は信用金庫法に基づく金融機関です。よく「営業区域が決まっている」と言われますが、ここで重要なのは、制限されているのは「営業区域外の非会員への貸付」だという点です。

つまり、法律が直接禁止しているのは、

- 営業区域外に住んでいる

- 会員になっていない

そのような人への貸付です。

一方で、

- 借主が営業区域内に住所を持つ

- 法人本店が営業区域内にある

- 出資をして会員資格を取得している

こういった条件を満たせば、融資する不動産の所在地が営業区域外であっても、問題にならないと思います。

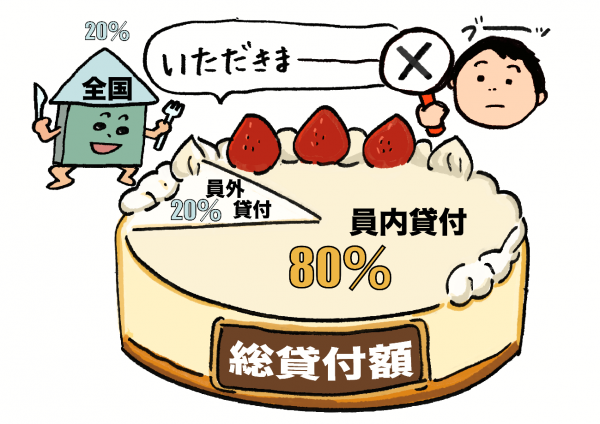

2.員外貸付20%枠という補完制度

信用金庫には「員外貸付」という制度もあります。これは、総貸付残高の20%以内であれば、会員以外にも貸付が可能という仕組みです。

この制度があることで、一定の範囲で営業区域外の借主にも融資が可能になります。

ただし、実務上は全国物件対応の主軸がこの20%枠というわけではありません。沢山の地域金融機関の方とお話させて頂く機会がありますが、多くのケースでは借主を営業区域内に置き、会員資格を取得するという形で「員内貸付」として構成されていると想定します。

全国対応=員外貸付を多用しているという構図ではなさそうです。

3.地方銀行はどうか

一方、地方銀行には信用金庫のような会員制度はありません。上述に挙げた滋賀銀行さんや関西みらい銀行さんのような地銀は、制度上は営業区域を越えた貸付自体が可能です。

ただし、制度上可能だからといって、実務上すべての全国物件を積極的に扱うわけではありません。地銀さんであっても、

貸出前には

- 担保評価

- 市場情報の不足

貸出後には、

- 遠隔地管理

といった実務上の論点を解消することは銀行内のリソース内ではカバーしきれないと思います。

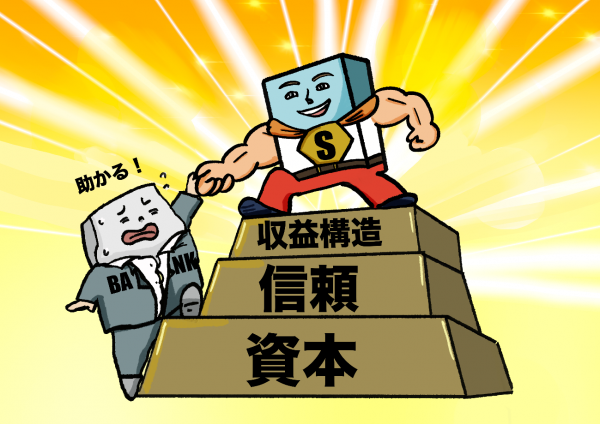

ここを突いて躍進しているのが、保証会社の存在です。

4.全国対応を支えるセゾン保証スキーム

近年、全国対応のアパートローンでよく見かけるのが株式会社セゾンファンデックスさんの保証スキームです。

同社はクレディセゾングループの保証会社で、不動産担保ローンに保証を付ける形で地域金融機関と提携しています。2025年3月末時点で、提携先金融機関は約49と公表されています。

このスキームでは、金融機関が貸出主体、セゾンファンデックスさんが信用保証主体という構造になっています。つまり、金融機関が単独で全国物件リスクを背負うのではなく、保証会社と信用リスクを分担する形です。

これにより、

- 遠隔地物件

- 一定の築古

- 属性審査中心の案件

などが商品として成立しやすくなります。

現在セゾンファンデックスさんの補償額は4,050億円との記載があり、仮に保証料が金利1%だとすると、年間約40億円の収益をセゾンファンデックスさんは得ています。

加えて融資時には手数料として融資希望者から数万円を徴収していたり、恐らく金融機関側からも審査手数料として業務委託料を受け取ったりしているのではないかと思います。

また、実際に融資が焦げ付いた場合には、債権は保証会社に移り、それを売却して処分することで差益を得ているケースもあると思います。

これはセゾンという巨大な資本と信頼があるからこそできるビジネスモデルで収益構造として素晴らしいと思います。

5.提携金融機関の調査結果と活用

さて、きこりがざっと複数のAIを使って、公式約款等でセゾンファンデックスさんと提携が確認されている金融機関を抜粋すると、以下の通りの結果でした(提携状況は時期により変動すると思います)。

■銀行系

- 滋賀銀行

- 関西みらい銀行

- 栃木銀行 オリックス銀行、など

■都内信用金庫

- 東京ベイ信用金庫

- 世田谷信用金庫

- 多摩信用金庫

- 青梅信用金庫、など

■都内外

- 筑波銀行

- みなと銀行

- 広島信用金庫

- 北おおさか信用金庫、など

ここからが重要ですが、ここにご自身の居住地の地銀や信金がないからといって落胆することはありません。

ここに挙げられているのはあくまで例ですので、ご自身のエリアにある地域金融機関がセゾンファンデックスさんと提携していないか、個別に調査していけばよいのです。

ウェブから調査しきれない場合には、直接その金融機関に「セゾンファンデックスさんと提携したローン商品を扱っていないか?」と聞いてみるとよいと思います。

地域金融機関も特に隠しているわけではなく、ホームページを整備したり、マーケティングまで手が回ったりしていないだけなので、提携していれば喜んで教えてくれると思います。

まとめ

地方銀行や信用金庫で全国対象に融資が出る理由は、

- 信用金庫法が物件所在地そのものを禁止していないこと。

- 員外貸付という補完制度が存在すること(恐らく使用されてはいない)。

- 保証会社が信用リスクを分担する商品があること。

の3点に集約できると思います。信金さんや地銀さんが全国の物件に融資できるのは、グレーでも何でもなく、これら仕組みと制度の枠内で組み立てられた、合理的な仕組みがあるからです。

いかがだったでしょうか。皆さんもぜひ地元の信金さんで全国対象に融資している金融機関を見つけ、自分が旅行に行きたい先で不動産を取得して得た家賃を全てそのエリアのスナックで使い切りましょう!(ダメ)

それでは、花粉が無事収まりましたらまた社会復帰したいと思いますので、コラムでお会いしましょう~!