国税庁の査察制度では、悪質な脱税事案に対し、当局が強力な権限を行使して適正な課税徴収のために厳正な捜査や告発がおこなわれる。

6月、国税庁から令和4年度査察の概要が公表された。その情報を下に、直近の査察事案にはどのようなものがあるのか、不動産投資家が陥らないよう注意したい行為などについてまとめた。

■ 査察制度と公表された令和4年度査察の概要

令和5年6月、国税庁から「令和4年度査察の概要」が発表された。それによると、令和4年度に国税庁が検察に告発した件数は103件、脱税総額は100億円にも及ぶ。

査察制度は、悪質な脱税事件を刑事事件として告発する制度だ。通常の税務調査とは異なり、犯罪行為である脱税を取り締まるために、裁判所の許可状を取って強制的な調査を行うことが可能となる。脱税の証拠を押さえるため、臨検や捜索、差押えが強制的に行われる。

「令和4年度査察の概要」によると、「一罰百戒の効果を通じて、適正・公平な課税の実現と申告納税制度の維持に資する」と勇ましい。そのような趣旨から、社会的波及効果の高いと見込まれる事案に対して重点的に査察をおこなっているというが、具体的にどのような事案に査察が入るのだろうか。

■ 悪質脱税事案のうち不動産投資家も陥りうる注意すべき事案

「令和4年度査察の概要」で公開されている悪質な脱税事案のうちから、不動産投資家も陥りうる注意すべき事案についてみていきたい。

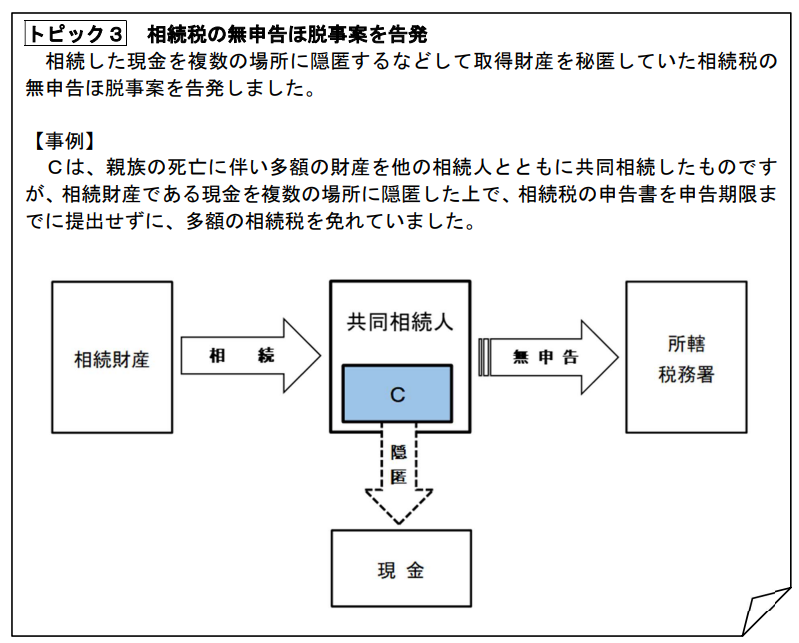

一つ目は、無申告事案である。ここでは、相続税の無申告逋脱と、競艇予想情報の販売収入の無申告逋脱が取り上げられている。なお、逋脱とは脱税のことを指す。

相続税の無申告逋脱事案として取り上げられているのは、相続した現金を複数の場所に隠匿し、取得財産を秘匿して相続税の申告をしていなかった事案だ。相続税の告発事案は、令和4年度は1件しかないが、相続によって取得した現金を隠匿し相続税を免れようとしたことが悪質とみなされたのだろう。

無申告逋脱事案は特に重点的に査察されている。他にも、競艇予想情報の販売収入の無申告逋脱の事案が取り上げられている。

ウェブサイト上で競艇予想情報の販売をおこなっていた者が、その販売収入の所得税申告をしていなかった事案だ。シェアエコノミーやクラウドソーシングなど、インターネットを活用して副収入を得ようとする傾向が拡大しており、不動産投資家の方々の中にもそのような収入のある方もいらっしゃるだろう。

法定期限を経過したまま申告をせずにいると、無申告による脱税とみなされることもある。

また、不正スキームを利用した所得税不正還付事案も、査察によって告発されている。SNSを通じて、多数の給与所得者を勧誘し、所得税の不正還付を指南して虚偽の還付申告を提出させ、所得税を不正に還付させていた事案だ。

不正スキームの手口は、架空の事業所得の損失を計上し、給与所得と損益通算させ、課税所得を減らすというものだ。当たり前だが、支出してもいない費用を必要経費に計上することはできない。それによって税金を減らそうとした場合は脱税行為となる。

■ 意図的な無申告や不正スキームは脱税行為。脱税の代償は高い

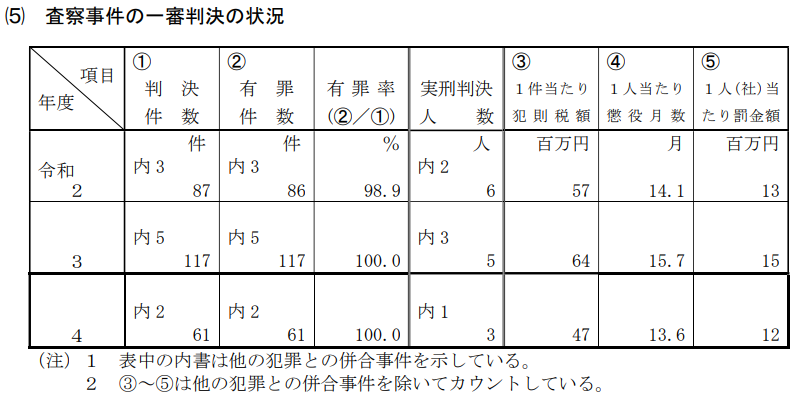

「令和4年度査察の概要」によると、査察によって告発された事案の有罪率はほぼ100%である。一般的にどのような行為が査察に入られるような脱税行為とされるのだろうか。

所得税法では、偽りその他不正の行為により所得税を免れ、還付を受けた場合、10年以下の懲役または1,000万円以下の罰金、またはこれらの併科に処すとしている。

「偽りその他不正の行為」の意義については、最判昭和42年11月8日が、「逋脱の意図をもって、その手段として税の賦課徴収を不能もしくは著しく困難ならしめるようななんらかの偽計その他の工作を行うことをいう」としている。

つまり、税金を免れるために架空経費の計上など、虚偽の帳簿を作成した場合はこれに該当する。今回の架空の事業損失による不正還付はまさに不正の行為となる。

税金を免れるために申告をしなかった場合(無申告による脱税)についても所得税法に規定があり、5年以下の懲役または500万円以下の罰金、またはこれらの併科に処すとしている。

無申告による脱税は、脱税の意図があったのかどうかの判断が難しい。上述の査察の概要に挙げられていた、現金を隠匿していたことなど、所得の捕捉を逃れるため積極的な行為をしていたケースなどに限定されると考えられる。

なお、脱税の意図はなく単純に無申告の場合、罰則はあるが、脱税として刑事事件にまではならないことが多い。

しかし、このような脱税行為とみなされた場合の代償は大きい。不正スキームに手を染めてはいけないのはもちろんのこと、副収入の無申告などにも注意したい。