今年1月から、高額・連続の無申告に対し、今までの加算税に更に加算する加重措置がとられるようになった。

今後、忙しい、指摘されなければ大丈夫といった言い訳が通用しないことになる。

さらに、申告をしていても記帳義務を果たしていないような場合にも加重措置がとられることになり、厳しい取扱いとなる。

今年1月から適用される、加算税の加重措置の改正についてまとめた。

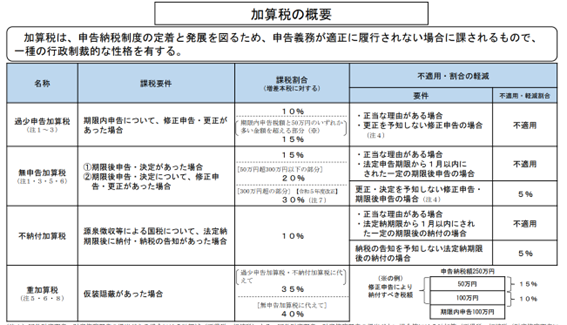

■ これまでの重加算税制度と問題になった事例

納税制度は、納税者の確定申告によって支えられている。確定申告がなされなければ当局は税額を把握できない。また、当局がゼロから調査するといっても、納税者の協力がない状態では限界がある。

こういった理由から、無申告は重い罰則が課されてしかるべきということだが、これまで、無申告加算税は最大20%であり、重加算税40%と比較すると罰則としては軽いという感じは否めなかった。

特に、2022年10月の納税環境整備に関する専門家会合において、税負担を大きく損なうため、早急に対応すべきとされたのが次のような事例である。

1つ目は、高額な所得を得ているのに無申告のままであった事例である。会社員が副業の先物取引で1年に2億円という多額の利益を得ていたにもかかわらず、調査が来るまで申告をしていなかった事例だ。

2つ目は、長年にわたって無申告となっていた事例である。会計帳簿を作成していたものの、開業後5年、4億の売上がありながらも、忙しいため無申告のまま放置していた。

これらのケースでは、積極的な隠ぺいや申告しないことが明らかな行動などがなければ、重加算税が課されることはない。専門家会合では、このようなケースに通常の無申告加算税しか課されないようでは税の公平感を大きく失することになると早期対応を求めていた。

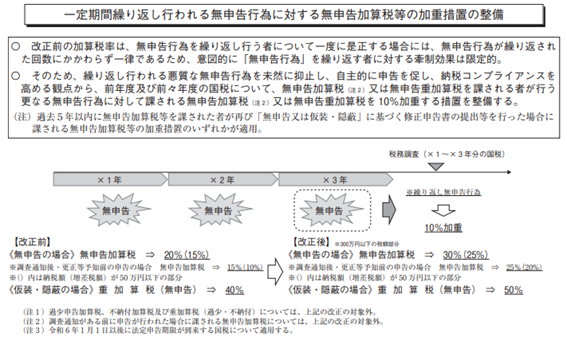

■ 今年1月から適用される高額・連続の無申告に対する加算税とは

これを受けて、令和5年度税制改正で、加算税制度に高額・連続の無申告に対する加重措置が設けられることになり、今年1月から適用されることになった。

高額の無申告に対する加算税の加重措置とは、無申告による納税額が300万円を超える部分について、社会通念に照らし申告義務を認識していなかったとは言い難い規模であるとして、無申告加算税の割合を30%に引き上げることになった。

ただし、そうは言っても、300万円を超えるような納税額の無申告であっても、たとえば、相続税事案で他の相続人の財産が事後に発覚するなど、納税者に責任はないのに無申告となってしまうケースも想定される。そのような場合は、この30%の加重措置は適用されない。

連続の無申告に対する加算税の加重措置とは、前年及び前々年の国税について、無申告加算税又は無申告重加算税を課される者が行う更なる無申告行為に対して、10%の無申告加算税又は重加算税を加重する措置である。

つまり、3年連続無申告があった場合、3年目の加算税が10%加重となる。これによって、3年目の無申告加算税は30%になり、隠ぺい仮装行為による重加算税は、3年目には50%となる。

ただし、これにも適用されないケースはあり、無申告加算税がそもそも課されないような場合には適用がない。具体的には、期限後申告となったことに正当な理由があるケースや申告する意思があったと認められるケースでは適用されない。

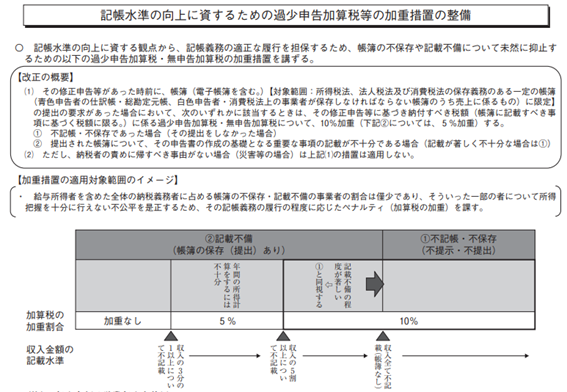

■ 記帳義務を果たさない過少申告加算税の加重措置も

上述したように、今年1月からは、今まで、申告しようとは思っていたが忙しくて無申告のままだった、調査で指摘されてから申告すればよいと思った、といった理由で20%の無申告加算税で済んでいたケースであっても、税額が300万円を超えていたり、3年間放置していたりした場合、30%の加算税が課されることになる。

また、今年1月から適用される加算税の改正に、記帳義務を果たしていないと認められた場合の過少申告加算税を加算する措置もあることも留意しておきたい。

納税者が、税務調査で帳簿の提出を求められた際、収入にかかる帳簿がなかった場合、もしくは、記帳の程度が収入金額の5割以上について不記載であった場合、過少申告加算税が10%加算されることとなった。これによって、50万円を超える過少申告税額については、記帳義務を果たしていないと認められた場合、25%の加算税が課されることになる。

記帳義務の対象となる帳簿は、具体的には、総勘定元帳や現金出納帳、売上帳、そしてこれらの補助帳簿が該当する。

過少申告加算税に加重されることから、税務調査において記帳の不備が発覚し、修正申告を求められた場合が想定されるが、懈怠による無申告だけでなく、適当な申告にも罰則が課されるということになる。

今後の納税申告には、今まで以上に真摯さと正確さが求められるといえよう。