今年も、固定資産税の賦課決定の時期になった。早ければ4月中、遅くとも6月上旬には納税通知書が届くだろう。

近年、固定資産税の課税ミスが相次いでおり、多額の還付事例も発生しているため、特例の不適用や地積の誤りなど、明確に分かる部分についてはチェックしている方もいらっしゃるだろう。

しかし、固定資産の評価額については、なんとなく不満があってもそのままにしてしまっている方が多いのではないだろうか。

今回は、固定資産税の評価額に不満があるときの対処法と、その窓口となる「固定資産評価審査委員会」制度などをまとめた。

■ 固定資産税の評価額に不満があるときの対処の流れ

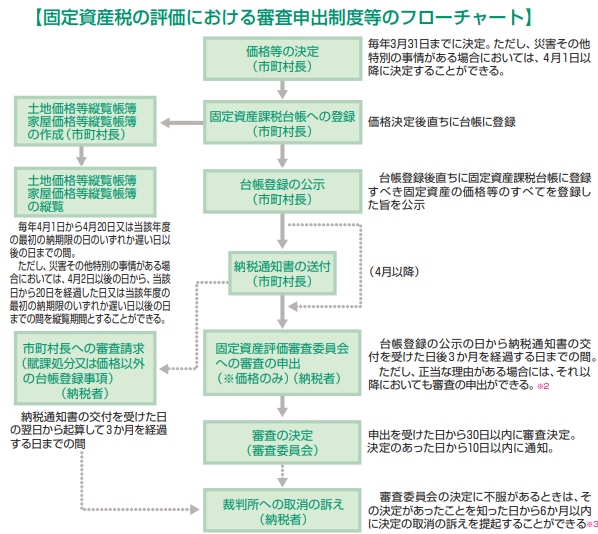

固定資産税の評価額に不満があるときは、原則として、まずは市町村に設置された「固定資産評価審査委員会」に申し出ることとされている。

審査の申出ができるのは、固定資産の価格を固定資産課税台帳に登録をした旨の公示日から納税通知書の交付を受けた日後3か月までとなっている。

固定資産税の評価替えをおこなうのは、3年に1回となっているため、新築家屋などは別として、固定資産の価格について審査申出ができるのは、原則としてその評価替えのあった年度ということになる。

宅地の評価替えは、固定資産税の路線価をベースに、市町村が現況調査に基づき、間口・奥行等の補正をおこなって評価額を算定する。この個別の評価計算は公開されていないが、納税者本人の求めがあれば、説明を受けることが可能だ。

固定資産税の評価額に不満がある場合、まずは市町村の担当部署に計算方法の説明を求めるのがよいだろう。その過程で、地目判定など明らかな誤りがあればそれを指摘することで、担当部署が再調査をおこない、評価額が是正されるケースもある。

「固定資産評価審査委員会」に審査申出をおこなった場合は、申出を受けた日から30日以内に審査を決定し、決定日から10日以内に通知がなされる。

審査の決定にも不満がある場合は、行政訴訟法に基づく決定処分の取消訴訟を提起することになる。

■ 固定資産評価審査委員会の審査とは。運用には課題も

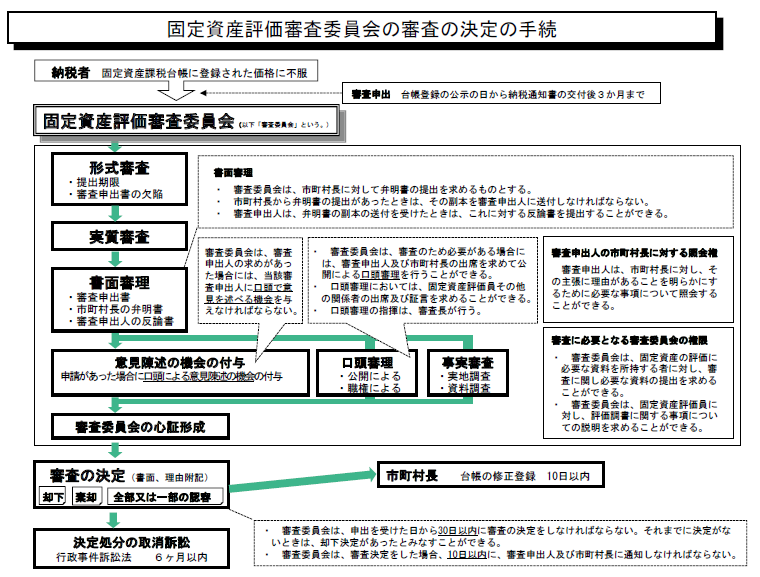

審査の申出を受けた審査委員会は、形式的な審査、そして実質的な審査、書面審査等を行う。その際、申出人には、口頭による意見陳述の機会が設けられている。審査委員会側が、必要に応じて、申出人や市町村長に対する口頭審理を行うこともある。

審査内容は、土地の場合は地目認定、補正の要否など、家屋の場合は再建築価格方式の評点や補正率などが対象となっている。

だが、この固定資産評価審査委員会制度には、課題も多い。固定資産評価の専門性・重要性が高まっている中、委員会の位置付けが問われている。

専門的知見を持った委員の人材不足や、納税者である住民の直接参加としての委員会の意義が失われつつあることが指摘されている。

■ 取消訴訟で評価額が覆る可能性、過誤納還付制度

「固定資産評価審査委員会」の決定に満足できず、取消訴訟まで起こした場合、評価額の決定は覆るのだろうか。

固定資産税の評価額は、固定資産評価基準に則って決定されているが、固定資産の価格は「適正な時価」とされている。

判例によれば、客観的な交換価値を上回る価格でなければ、「適正な時価」と認められる。また、固定資産評価基準の評価方法によっては適正な時価を算定することができないような「特別の事情」が存在しない限りは「適正な時価」と認められるとされる。

すなわち、個別の鑑定書などを用意したとしても、評価額の決定を覆すのはなかなか難しいと考えられる。

もう一点、納税者として気になるのは、固定資産の価格についての審査申出期間である3カ月を過ぎてしまっている場合であろう。

この場合であっても、地方税の更正・決定の規定に基づき、過誤納金の還付請求が可能と考えられている。このような考えの下、各市町村では、固定資産税の過誤納金の返還要綱や規則を設けていることが多い。法定納期限から5年以内のものであれば、自治体に請求すれば返還される可能性は高い。

固定資産税を納めている市町村の過誤納金の返還要綱や規則を調べて問い合わせるとよいだろう。なかには10年あるいは20年遡って返還する場合もあると規定している自治体もある。