「 仕事の8割は段取り 」と言われます。借入期間が長い不動産賃貸業においては、より中長期の段取りが必要だと最近特に思っています。

■ 不動産投資家の3つの車の乗り方

さて、今日は先日買ったベンツについての節税の話をしようと思います。

まず、個人でも法人でも事業に使う目的で購入した自動車は減価償却することができます。法人の場合は法人で使うので按分割は必要ありませんが、個人で使う場合は個人利用で使う場合との按分割が必要になります。

減価償却は不動産賃貸業の建物や設備と同じように経費にすることができ、節税に使えるのですが、新車や中古車では減価償却の仕方や期間に違いがあります。そして、同じ購入金額でも償却方法が違えば計上できる金額も変わってきます。

車の乗り方には大きくわけて3パターンがあります。

①新車で買って乗っている

②中古車を買って乗っている

③カーリースで乗っている

どの乗り方にも一長一短あるのですが、一般的には①と②の買う方法が多いと思います。そして、車を買うなら「 4年落ちが良い 」と言われています。その理由についてお伝えします。

※③カーリースの乗り方はその道のプロの下山綾さんの記事を激しくおススメします。

参照:スーパーカーに無理なく乗る方法。車好きの大家さんは「 特権 」を利用しよう

■ 減価償却の仕組み

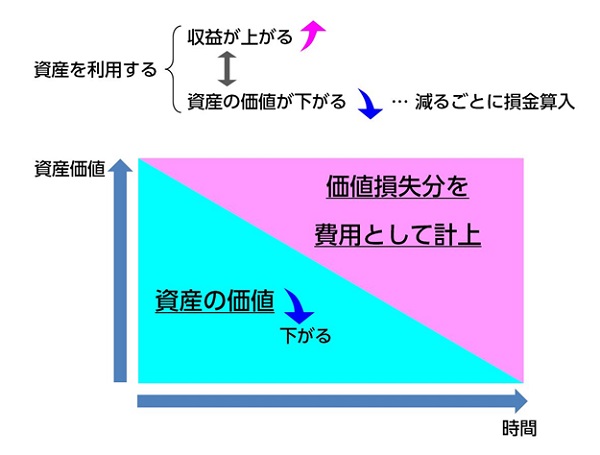

減価償却とは、購入した資産の代金を複数年度に分けて費用計上していくものです。

車も不動産の建物や設備と同じように購入した資産の価値が時間とともに下がっていきます。そして、その下がった分の価値損失分を費用として経費計上することができます。

減価償却をするうえで重要なのが「 法定耐用年数 」です。減価償却を何年に渡って行うかの基準となります。これは「 購入した資産が何年間使用できるか? 」という考えがもとになっています。

不動産投資家の方はよくご存じだと思いますが、新築木造物件の法定耐用年数は22年です。これが新車の場合、普通乗用車が6年、軽自動車が4年というふうに規定されています。

600万円のベンツ(普通車)を新車で購入した時の法廷耐用年数は6年です。定額法で減価償却すると、毎年100万円の減価償却費を費用として計上することができることになります。

利益が出ていれば費用計上して節税になりますが、利益が出ていない場合は財務諸表が悪くなるので、利益の出ているときに減価償却をぶつけて利益を減らすのがお勧めです。

■ 2種類の償却方法

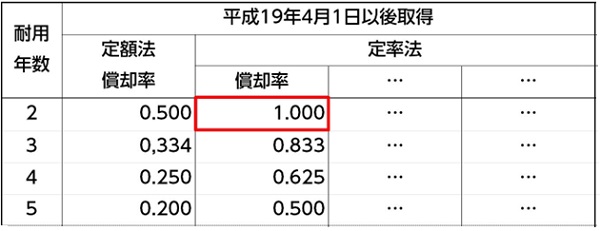

自動車の減価償却の計上方法は「 定率法 」と「 定額法 」の2種類があり、資産ごとの償却率は国税庁のホームページで確認することができます。個人事業主の場合は「 定額法 」、法人の場合は「 定率法 」が基本になります。

普通乗用車500万円の新車を購入した場合、定率法なら初年度に計上できる償却費は167万円ですが、定額法の場合は833,333円になります。

(例)

500万円×0.334( 法定耐用年数6年の場合の定率 )=167万円

500万円÷6年( 法定耐用年数 )=833,333円

500万円×0.334( 法定耐用年数6年の場合の定率 )=167万円

500万円÷6年( 法定耐用年数 )=833,333円

新車はわかりやすいですね。一方、中古車の場合は耐用年数の求め方が変わります。

法定耐用年数の全部を経過した資産:「 法定耐用年数×20% 」の年数

法定耐用年数の一部を経過した資産:「 法定耐用年数-経過年数+経過年数×20% 」の年数

法定耐用年数の一部を経過した資産:「 法定耐用年数-経過年数+経過年数×20% 」の年数

また、これらの計算により算出した年数に少数点以下の端数があるときは、原則としてその端数を切り捨てます。しかし、例外として「 1年超え・2年未満 」の場合は「 2年 」とします。そのため、中古車の耐用年数は最低2年ということになっています。

その結果、3年10カ月落ちの車の場合だと、残りの耐用年数は2年11カ月になり、端数切捨てできるギリギリの期間となります。しかも、2年に満たない場合は一律2年ですから、3年10カ月落ちの中古車は最短年数で償却できてしまいます。

これが、「 4年落ちのベンツが良い 」と言われている要因です。

さらに、定率法で減価償却する場合、耐用年数が2年のものは1年で償却することができます。

3年10カ月落ちの車なら耐用年数は2年ですから、定率法で償却する場合は購入代金の全額を1年で償却できます。法人で不動産売却益が大きく出るときに買えば、節税としてのメリットが期待できます。

ただし、償却費は月ごとに算入されますので決算月に慌てて購入しても、その期に購入代金の全額を費用計上することはできませんのでご注意ください。

■ まとめ

会社や個人の事業で使う中古車を購入した場合、その購入費用は減価償却費として損金算入できて利益を圧縮することができます。もっとも短期に効率的に償却できるのは3年10カ月落ちの中古車( 略して4年落ち )です。

そして、帳簿上は1円の価値しかない資産になるわけですが、値下がり幅の少ないリセールの良い車だと、売却したときに利益が出ることになります。

リセールが良い車の代表がベンツということを言うことで、ベンツの名前がよくあがりますが、別にベンツでなくてもリセールが良ければ財務諸表に載らない簿外資産を築くことができます。

つまり、将来売却するときに価値のある車であれば損をしない( むしろ資産になる )ので、投資目線で考えるなら、資産価値が下落しにくいリセールバリューの良い中古車を選ぶことが大切になります。

ちなみにポールの買ったベンツのゲレンデはリセールの良い車の代表です。その他にもレクサスやクラウン、ハリアーなどの値落ちしにくい車種があります。

僕の買ったベンツのオープンカーも値下がりしきっているので、2年後も帳簿上は1円ですが、買った時と同じくらいの値段で売れる予定です。その時は、期首にまた減価償却取れるリセールの良い車を買う予定です。

簿外資産は、経営が悪くなった時に売却することで、今度は売却益を使って経営を助ける効果があります。

最後にローンについてですが、ローンであろうが現金であろうが減価償却は同じようにできるので、節税という観点では借りた方が良いと言えると思います。しかし、安易にオートローンを組むと金利が高めで4%前後になることもあります。

法人で買う場合は、融資を使えないか金融機関に相談するのもいいと思います。「 設備投資 」として1%前後くらいで借りられることもあります。

ただし、節税を最優先で考えて不動産売却前に法人の決算を一旦締めたり、簿外資産を築くためにリセールだけを考えて車を買うのはどうかと思います。

あくまでも会社の財務状況に合わせて自分の好きな車に少しだけコスパ良く乗れるくらいのスタンスがいいのではないでしょうか。

今日も最後まで読んでいただき有難うございます。今年最後の出版記念セミナーを宮崎で開催します。良かったら遊びに来てください。

■ 宮崎のセミナーのお知らせ

今回も最後まで読んでいただきありがとうございました。

11月19日(土)に今年最後の出版記念セミナーを宮崎で開催します。良かったら遊びに来てくださいね。

☆詳細・お申し込み⇒コチラ