賃貸不動産オーナーが加入する火災保険は、これまでは修繕が必要な箇所の写真と見積書、および保険金請求書を送ることで申請し、受理されると3営業日程度で振り込まれていた先払い方式だった。

しかし、2022年10月1日以降に加入した火災保険に関しては、修繕を行ったことを証明する資料を提出し、受理された後に支払われるものとなった。

賃貸不動産オーナー専門に保険代理店を手掛ける保険ヴィレッジ(東京都豊島区)の斎藤慎治社長は「保険金が先払いであることを利用する違法な業者の排除のためです」と保険金が後払いになった事情を話す。

損害が発生しても保険金を申請しない加入者のためのサービス

基本的に火災保険は、台風や火災などの災害によって建物に発生した損害に対し補償を行う。そうした被害が起きても申請しない加入者のため、リフォーム会社やコンサルティング会社などが「火災保険を活用して自己負担ゼロでリフォームができる」とうたいサービスを展開しているケースがある。加入者が保険金を受け取れるように申請をサポートするというものだ。

保険金を受け取れるのに申請していないオーナーが多いのも事実だろう。だが、違法な業者は本来であれば補償の対象にならない老朽化や経年劣化、補償期限を過ぎた損傷を、「近年に起きた災害によって受けた被害である」と虚偽の報告書を作成し、オーナーに火災保険の利用を勧める。

リフォーム会社の勧誘だった場合は可能な限り高額な改修費用を設定し保険金を申請する一方、コンサルティング会社は「受け取った保険金は修理に使わなくても構わないんですよ」とアドバイス。

「教えなければ本来ならもらえなかったお金だから」という盾つけで、降りた保険金の35%~50%を手数料として請求するという方法だった。

損害保険業界では、事故発生時から3年以内に請求したものであれば補償の対象とする旨の記載が約款にあるものの、事故の発生または発見から概ね30日以内に被害状況を報告するよう呼びかけている。

だが、虚偽の申請を勧めてくる業者の中には、わざと建物を損傷させて被害状況を提出するケースもある。さらに悪質になると、保険会社Aに請求して保険金を受け取った後、保険会社Bに切り替えて別の事故として請求する場合もあるという。

一部の虚偽申請者が加入者全体に影響を与えた

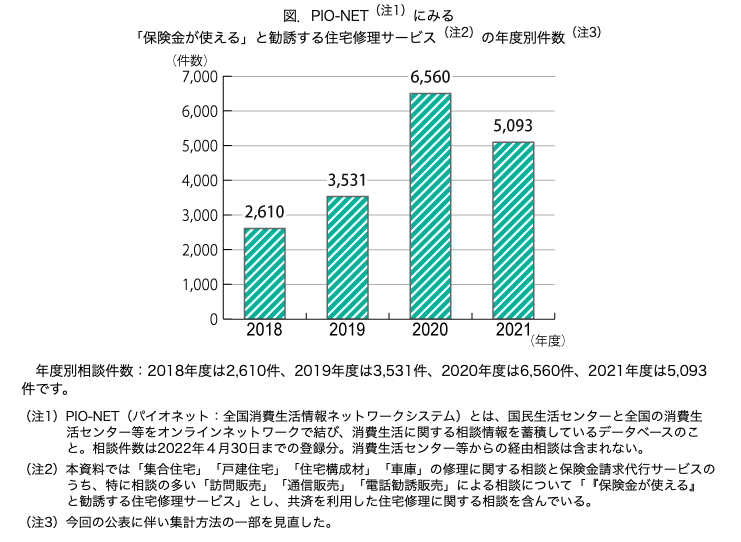

独立行政法人国民生活センターによると、「保険金が使える」と勧誘する住宅修理サービスに関する相談件数が2018年に2610件寄せられ、2020には6560件にまで増加した。

「火災保険料は毎年値上がりしています。虚偽の申請が増えることで火災保険を正しく使っている他のオーナーにまで影響を及ぼしているのです」と斎藤社長は話す。

保険金の支払いが後払いとなった2022年10月1日も値上がりし、長期割引が適用される10年間で加入できていた商品がなくなり、最長で5年間になった。

さらに、リフォーム費用を水増しして請求する行為に対しても保険会社のチェック体制が厳しくなり、コンサルタントが介入するものに関しても保険金は出ないことになったという。

火災保険金が前払いであり、必ずしも修理に使わなくてもいいというのは保険会社も了承していたため、今回の改定に肩を落とす不動産投資家もいるだろう。

だが火災保険のルールが変わることにより、賃貸不動産オーナーにもプラスの影響が出てくると斎藤社長は考える。

「運転資金を金融機関から調達する流れがスタンダードになっていくのではないでしょうか。本来、賃貸経営をするときは手元資金をしっかりと確保しながら行うべきでしょう。それに気が付くことで、手元資金をあまり残さずに資産拡大ばかり続けていくオーナーが少なくなり、賃貸経営に失敗する家主も減らせるのではないかと考えています」(斎藤社長)

取材・文:(つちだえり)