賃貸物件の大半は、すべての居室が居住用に作られている専用住宅であるが、物件内に事務所や店舗が併設されている併用住宅物件も珍しくない。また、もともと住宅として作られた居室ではあるものの、のちに事務所などに転用されて併用住宅となるケースも数多く見受けられる。

このような形態の建物は、火災保険では「一般物件」に分類され、すべてが住宅である建物(住宅物件)とは保険商品のチョイスや組み立て方が異なるのだ。

賃貸物件の多様化が進む中で、住宅と非住宅がひとつの建物に混在していくことはますます多くなるだろう。このような場合に火災保険はどのように組み立てたらよいのか、賃貸用商業物件の火災保険についても学んでおく必要があるのではないだろうか。

・火災保険では取扱いが明確に違う「住宅物件」と

「一般物件」「倉庫物件」「工場物件」

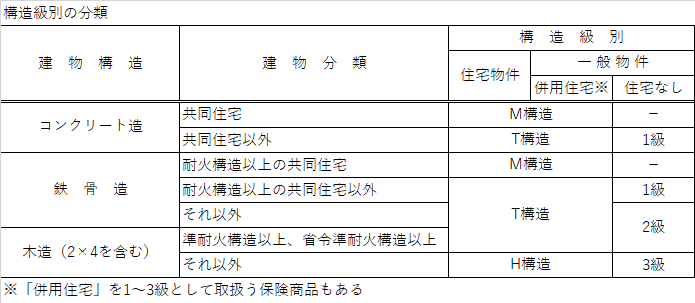

火災保険では、対象となる建物の使用用途によって取扱いが明確に分類され、そこに掛ける火災保険商品も使い分けられている。

人が居住する用途にのみ使用される建物を「住宅物件」と分類し、一部または全部に事務所や店舗などの非住宅(一定規模以上の倉庫、工場を除く)が入居する建物を「一般物件」と分類している。

その他、一定基準以上の倉庫、工場をそれぞれ「倉庫物件」「工場物件」と分類しており、さらにそれぞれを建物構造や用法、耐火性能によって分類された「構造級別」ごとに異なる基本保険料率を適用して保険料を算出している。

・商業物件はなぜリスクが高いと判断されているのか

住宅物件と商業物件の最も大きな違いは、人が住んでいるかどうかという点だ。商業物件では特定の業種を除いて、一般的に夜間は留守になるという特徴がある。

しかも商業物件の密集する地域は「商業地域」「近隣商業地域」「準工業地域」「工業地域」など、その周辺の多くの建物が夜間無人となる可能性が高く、災害の発見と消防への通報の遅延、初期消火活動の不備など、さらには侵入・破損・放火などの不法行為によるリスクの増大が予想される。

このような、住宅物件では考慮しなくていいリスクを複合的に抱えている他、不特定多数の人が出入りする、飲食店のように火気を使用する、あるいは作業のために可燃性の高い薬品を使用・保管するなどの理由から、商業物件は住宅物件に比べてリスクが高いと判断されている。よって商業物件の火災保険料率には複雑なリスク査定が必要となるのだ。

・火災保険商品のチョイスは物件の種別によって異なる

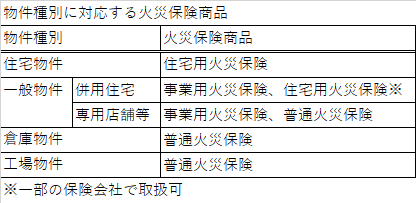

物件の種別が一般物件の場合、契約可能な火災保険商品は、一部の保険会社を除き事業用火災保険商品に限られる。

これは実際にその物件で行われている事業を分類の対象にしているため、その外観には関係なく判断しなくてはならない。見かけが住宅でも事務所や宿泊施設(=民泊など)に使われている場合などは住宅用の火災保険商品では担保できない場合があるので要注意だ。

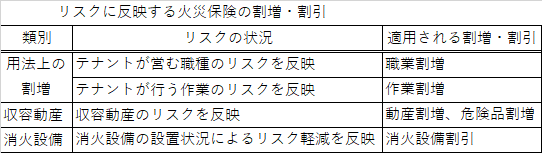

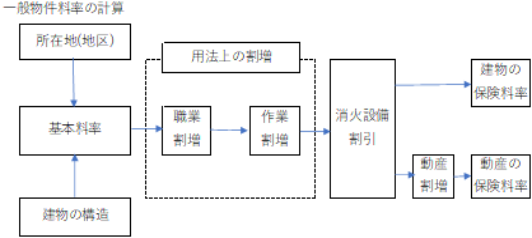

前述の構造級別に対応した都道府県・地域ごとの基本料率に、店舗であれば「職業割増」、工場など作業が伴う物件には「作業割増」と呼ばれる建物の危険度に応じた割増を付加し、建物の耐火性能や消火設備の有無・種類を加味して最終適用料率を算出する。

職業割増、作業割増だけでもそれぞれ100種、200種程度ある。さらに電力設備や動力設備の規模、作業人員数、さらには収容される動産によってもリスクの程度が異なってくるので、商業物件の保険設計はオーダーメード性がきわめて高いものであるといえる。

・様々な要因を加味して火災保険最終適用料率が決まる

100を超える職業割増、200を超える作業割増以外にも、商業物件の火災保険には割増・割引制度が数多くある。

収容される動産の種類によって割増を付加する「動産割増」や、消火設備の種類や性能によって保険料を割引く「消火設備割引」などがあり、これらの割増・割引は適用の類別ごとに最も高いリスクの割増率(または最も低いリスクの割引率)が適用される。

例えば用法上の割増であれば職業割増と作業割増が同時に適用されることはなく、最も高い割増のみを適用する。これらの割増引を加算し、建物、動産それぞれの最終適用料率が決定される。

・職業割増該当店舗が複数ある場合

職業割増は原則、最も高いリスクの割増率を建物全体に加算するが、M構造やT構造(耐火構造以上)、および1級建物で、職業割増該当業種が異なる階に複数存在する「複合用途建物」の場合、この職業割増を平均化して、最終適用料率を割安にする方法がある。これを「平均用法」というが、必ず適用されているとは限らない。むしろあまり知られていない割引制度なのだ。

複合用途建物を所有する家主は、今一度火災保険の契約内容を確認すべきだろう。エレベーターが設置してあるような高層で大規模な物件であればあるほど、保険料が大幅に安くなることもあるからだ。

このように専用住宅物件とは違い、賃貸用商業物件の火災保険の組み立て方は複雑だ。所有する物件のリスクの特徴を正確に把握して、いかに安価に、無駄なく組立てるのか、事業者・経営者としてのリスクマネジメントスキルが試されることになるだろう。

執筆:(さいとうしんじ)