コロナ禍後のインバウンド需要回復を受けて、民泊がふたたび脚光を浴びつつある。

しかし、民泊で固定資産税が最大6倍まで増額されることがあるのをご存じだろうか。住宅にかかる固定資産税の軽減措置が適用されなくなる可能性があるからだ。

宿泊ニーズの多い地方自治体では、自治体側から軽減措置が取り消され、納税者とトラブルになるケースも相次いでいる。

住宅にかかる固定資産税の軽減措置の概要、民泊でその措置が適用されない基準、トラブル事例などについてまとめた。

■ 住宅用地、新築住宅に対する固定資産税の軽減措置

固定資産税の軽減措置は、住宅用地に対するものと新築住宅に対するもの、の2種類がある。

住宅用地に対するものは、住宅用地についての課税標準を3分の1に、小規模な住宅用地についての課税標準を6分の1にする。小規模の基準は、住宅用地のうち、200㎡以下のものである。しばしば、住宅を取り壊して更地にすると固定資産税が6倍になると言われるのは、この軽減措置がなくなることによる。

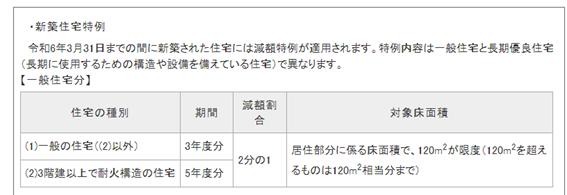

新築住宅に対するものは、新築住宅について3年間に限り、建物の固定資産税額が2分の1になる。こちらは、課税標準ではなく税額が半額になる。3階以上の耐火建築の場合や、認定長期優良住宅の場合、5年間まで適用される。

これらの軽減措置は、いずれも「住宅」であることが条件となっているが、法令では、「住宅」を、「専ら人の居住の用に供する家屋またはその一部を人の居住の用に供する家屋」と規定している。そして、さらに、別荘のような「日常生活の用に供しない家屋」のうち「専ら保養の用に供するもの」は除くとしている。

■ 民泊で固定資産税の軽減措置が適用の判断基準となる「居住用」の意義

固定資産税の軽減の対象となる住宅には、別荘が含まれないことはお分かりいただけたかと思う。だが、民泊はどうなのだろうか。

旧自治省の「住宅用地の認定について」という通知では、「人の居住の用に供する家屋」であるかの判断基準は、家屋の構造および利用状況によるものとしている。民泊の場合、このうち「利用状況」が問題となるだろう。

旅館業法上の民泊であれば、不特定多数の者を反復、継続的に有償で宿泊させる旅館業として利用する事業用家屋であり、「利用状況」は居住用とはいえない。

これに対し、住宅宿泊事業法上の民泊は、宿泊料を受けて住宅に人を宿泊させる事業であるが、人を宿泊させる日数が1年間で180日を超えないものとされている。あくまでも、「居住用」の家屋を、副次的に「宿泊用」とするものと考えられるだろう。

総務省の通知によれば、住宅宿泊事業法上の民泊に関連する住宅の認定について、「当該家屋またはその部分が住宅宿泊事業の用に供されているか否かにかかわらず、課税庁において、当該家屋またはその部分の実態に照らし、人の居住の用に供するものと言えるかどうかにより判断すべきもの」としている。

つまり、固定資産税の課税庁である地方自治体に、「利用状況」が「居住用」であるかどうかの判断を委ねていると考えられる。極端なケースでは、固定資産税の賦課期日に、民泊用として稼働していた場合、居住用ではないと判断され、軽減措置が適用されなくなる可能性もあり得る。

■ 自治体と争うケースや自治体独自の按分取扱いも

固定資産税の軽減措置が適用される「住宅」の認定について、地方自治体と争うケースもしばしばみられるようになっている。

東京都では、令和2年末に、旅館業許可を受けて寄宿舎を民泊に転用していた所有者に対して、実地調査をおこない、令和3年度から固定資産税の住宅用地の特例の適用を見送っていたが、令和4年4月18日の裁決で納税者の審査請求が斥けられている。

京都市では、貸家を1日から貸し出す定期借家にした住宅家屋について、民泊紹介サイトに登録されていたことから、当局が住宅用地の認定を取り消し、5年間さかのぼって固定資産税を課税した事例もある(京都市裁決平成29年8月7日)。

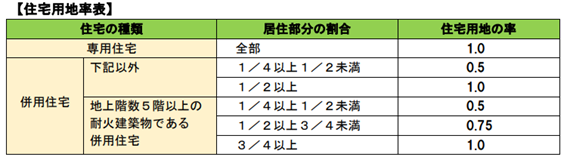

京都市では、住宅宿泊事業法上の民泊家屋について、居住用との併用住宅として取り扱うとしている。併用住宅の場合、居住用部分の割合に応じ、固定資産税の軽減措置が認められる住宅用地として認められる割合を、0.5~1.0まで定めている。

民泊に転用する際は、自治体の取扱いを確認したい。明確な取扱いがない場合、「住宅」の認定が取り消され、固定資産税が増えることも覚悟しておこう。