今年も、確定申告の時期が迫って来た。

確定申告は、所得税を納めるための手続きだが、その反面、還付させるための手続きでもある。所得税は、申告納税を基本とする制度であるから、納め過ぎた場合は、納税者自身が取り戻す必要がある。

所得税を納め過ぎているケースは、赤字の所得を損益通算する場合を含め、源泉徴収や予定納税、所得控除や経費の計上漏れなどがある。確定申告や類似の手続きで、所得税の還付が受けられる可能性があるケースをまとめた。

確定申告時期を前に、当てはまるケースがないかどうか、チェックしておきたい。

■ 赤字の所得を損益通算する場合

確定申告で所得税が還付になる可能性がある代表例は、所得が赤字である場合だ。

所得税は、所得の種類ごとに計算した所得を合計、通算して最終的な税金のかかる所得を計算する仕組みになっている。特定の種類に区分される所得について赤字が発生していれば、その赤字を他の所得と損益通算でき、それによって税金が還付になる可能性がある。

不動産投資家であれば、不動産所得の確定申告をしなければならない。減価償却費や資産損失の計上などで不動産所得が赤字で、源泉所得税を納めている給与所得がある場合、不動産所得と給与所得との損益計算によって、源泉所得税が還付される可能性がある。

他の所得と通算して残った損失については、以後3年間は繰り越して控除することができ、青色申告の場合は、前年の所得から損益通算することが可能だ。給与所得がない場合であっても、前年に納めた所得税を還付させることができる。

その他、譲渡所得の赤字が発生した場合でも、損益計算によって源泉所得税が還付される可能性がある。

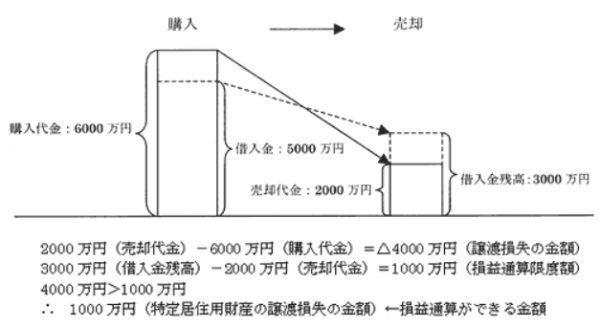

不動産の譲渡所得による赤字は、原則、給与所得などの総合課税の所得とは損益計算できないが、一定条件をみたすオーバーローンのマイホームの譲渡損失については、その年の給与所得などと損益通算できる特例がある。損益通算しきれない損失については、以後3年間繰り越して控除することができる。この特例を利用して給与所得と損益通算することで、給与所得の源泉所得税が還付される可能性がある。

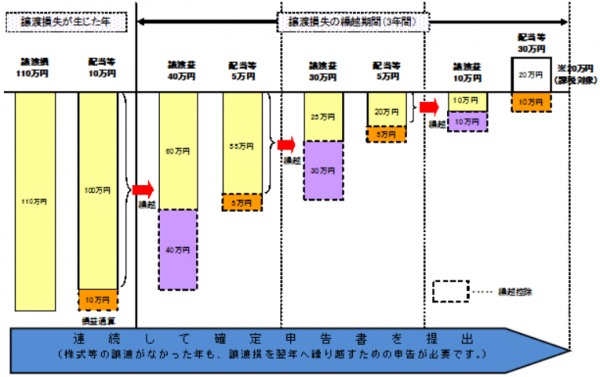

見落としがちなのが、上場株式等の譲渡所得の赤字を繰り越して控除することで、源泉所得税を還付させることができる仕組みだ。株式投資は特定口座で管理し、予めその年の上場株式等の譲渡所得を通算し、源泉所得税を納めているケースが多い。赤字が発生した場合も、積極的に確定申告をしようとは思わないだろう。しかし、赤字が発生した場合に上場株式等の譲渡所得の損失を確定申告しておくことで、以降3年間の上場株式等の譲渡所得と損益通算し、その譲渡所得にかかる源泉所得税を還付させることができる。

■ 赤字が発生していなくとも、所得税を納め過ぎる場合

所得に赤字が発生した場合、損益通算によって他の所得が減り、その分の所得税が還付されるケースをみてきた。だが、所得税が還付されるには、すでに所得税を納めていることが必要だ。確定申告よりも前に、何らかの方法で納めている所得税が、確定申告で損益通算などをすることで戻って来るのである。

赤字が発生していなくとも、所得税を納め過ぎることがある。そのようなケースが、給与や報酬等の所得税の源泉徴収、そして、予定納税である。

給与や報酬等の源泉徴収は、主たる給与の支払いのみ年末調整がなされるのが原則だ。すなわち、副業をおこなっている場合や個人事業主扱いで働いている場合などは、概算で一律に源泉徴収され、扶養などの個人の事情を考慮した税額算定まではおこなわれない。確定申告でこれらを合算して所得控除を差し引いて課税所得を計算した結果、納め過ぎた源泉徴収税額が還付される。

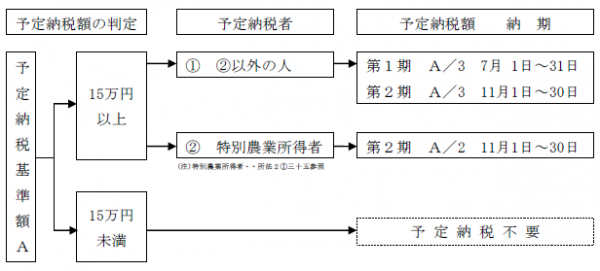

予定納税も、確定申告以前に所得税を納め過ぎる可能性があるケースである。予定納税とは、原則として、前年の申告納税額(所得税額から源泉徴収税額を差し引いた金額)が15万円以上である場合に、その3分の1ずつを、前以て7月および11月に納める制度である。

その年の所得税額を前以て概算して納める制度であるため、確定申告によって正確な所得を計算した結果、納め過ぎた部分があれば、その税額が還付される。

還付金には、還付加算金が付くことも見過ごせない。法定納期限等の日から起算して、還付金の支払日までの期間に応じて、年0.9%(令和5年分)の利息相当分が加算される。

■ 年末調整や過去の確定申告を訂正する場合

年末調整で適用すべき所得控除を適用していなかった場合も、確定申告をすることで納め過ぎていた所得税を還付させることが可能だ。

その他、過去の確定申告で所得控除や必要経費の計上漏れがあったりして、税額を納め過ぎていることがある。このようなケースでも、確定申告に類似の手続きをすることで、納め過ぎた所得税を還付させることが可能だ。

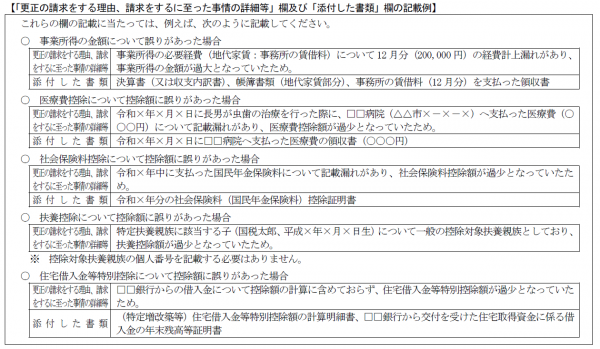

過去の確定申告を修正して、納め過ぎた税額を還付させる手続きを特に、更正の請求という。「更正の請求書」には、更正の請求をする事由を具体的に記載し、その根拠書類を添付して提出する。

ただし、住宅ローン控除やマイホームの譲渡の3,000万円控除など、確定申告での意思表示が条件となっている納税者にとって有利な税制は、いったん確定申告をしている場合は、更正の請求で適用を受けることはできない。

更正の請求は、法定納期限後5年間が期限となっており、それを過ぎてしまった場合には、税務当局に税額の減額を決定(厳密には、減額更正という)してもらえるよう、お願いをする嘆願という方法も残されている。