昨年10月からインボイス制度が導入され、今年3月が初めての消費税申告となる不動産投資家の方もいらっしゃるだろう。

居住用の賃貸料は消費税が非課税であるため、消費税は不動産投資家には馴染みが薄い。

インボイス導入後、消費税申告が必要な不動産投資家と基本的な消費税の計算の仕組み、そして、経過措置である2割特例と節税判断についてまとめた。

■ インボイス導入後の消費税確定申告

インボイス導入後、消費税の確定申告が必要な不動産投資家はどのような方だろうか。

まず、消費税の課税取引に該当する投資をしていない不動産投資家は、消費税の申告納税義務はない。一般居住用賃貸をメインとしている場合、消費税の申告納税義務はなく、インボイス登録もしていないはずだ。

注意しなくてはならないのは、事業用賃貸物件に投資している方、駐車場賃貸をしている方、あるいは、民泊などの不動産関連事業をしている方で、消費税が今まで免税だった方である。

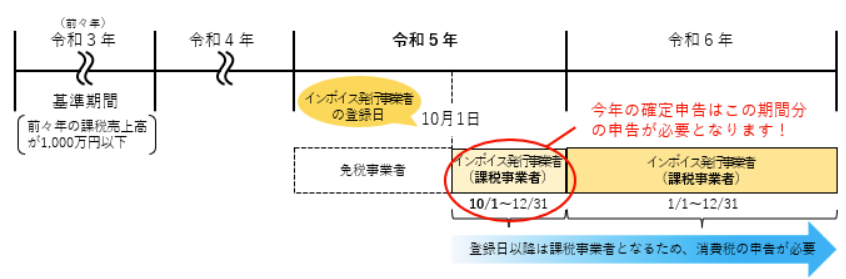

本来、消費税は基準期間の課税売上高が1,000万円以下の場合、免税制度が設けられており、確定申告をして納税する必要はない。だが、インボイス登録をした場合、免税制度は適用されず、基準期間の課税売上高が1,000万円以下であっても、消費税の申告納税が必要となる。

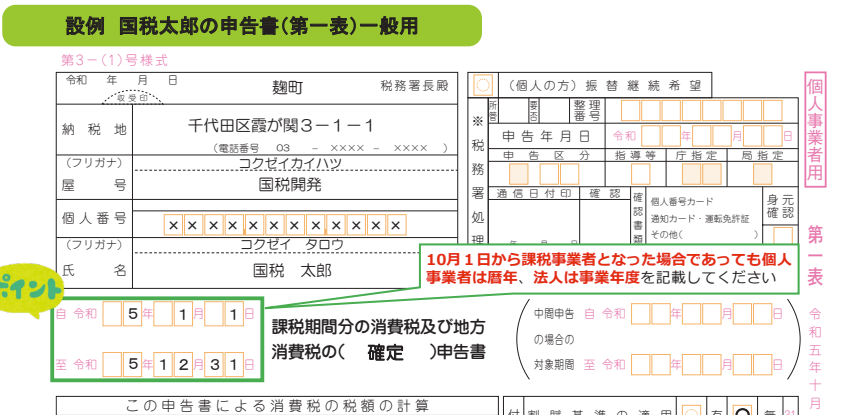

昨年10月からインボイス登録をした個人事業者は、今年4月1日までに昨年分(2023年10月1日から12月31日まで)の消費税を申告納税する必要があることになる。

なお、法人の場合、昨年10月を含む事業年度の末日から2カ月以内に初めての消費税申告をおこなうことになる。

■ 消費税の計算方法、本則と簡易とは

消費税の申告ではどのように税額計算されるのだろうか。

消費税の納税額は、次のように計算される。

- 消費税の納税額=課税売上の消費税額-課税仕入れの消費税額

課税仕入れとはいうのは、課税取引の経費のことで、課税取引ではない人件費や家賃、保険料などは含まれない。要するに、売上に上乗せされた消費税額と経費で支払った消費税額との差額が納税額になるということだ。

また、細かい話になるが、この課税仕入れについても、原則、課税売上にひもづいたものしか控除できない。たとえば、居住用の賃貸料は非課税であるから、一般居住用賃貸物件の購入の際に支払った消費税額は控除できないことになる。

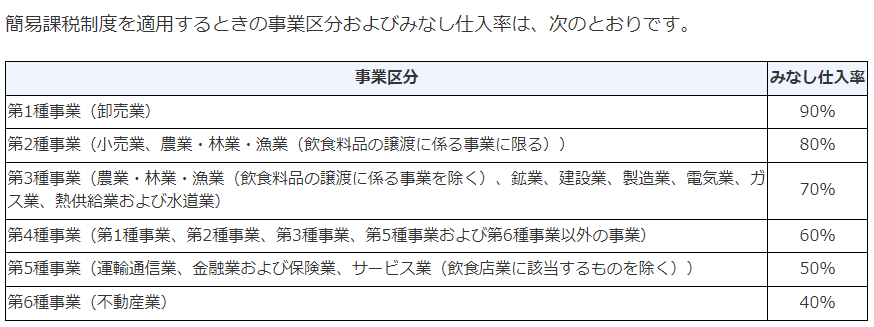

ただし、このような本則課税に対し、簡易課税制度という特例がある。一定条件を満たす事業者には、簡易的に次のように計算をすることを認めている。

- 課税仕入れの消費税=課税売上の消費税×みなし仕入れ率

課税仕入れの計算をみなし仕入れ率によって計算できるので、基本的に、集計するのは課税売上高のみでよいことになる。みなし仕入れ率は業種によって法定されている。不動産賃貸業の場合は40%だ。

■ インボイス導入の経過措置で認められる2割特例と節税判断の注意点

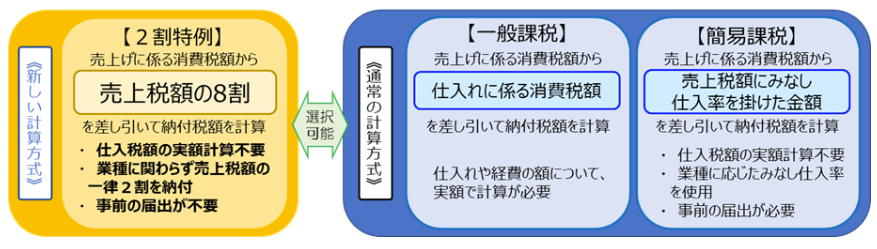

このように消費税の納税額を計算するには、通常の所得税の計算に加えて、課税売上や課税仕入れを集計しなければならない。簡易課税を選択すれば課税売上のみを集計すればよいが、不動産賃貸業の場合納税額が大きくなってしまう。

そこで、検討したいのが、インボイス導入の経過措置として認められている2割特例による計算だ。

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった場合にのみ認められる特例である。課税仕入れの消費税を課税売上の消費税の8割とすることができる。

つまり、不動産賃貸業の場合、簡易課税を選択するよりも2割特例を選択する方が圧倒的に有利となる。

消費税の節税にも役立ち、税額計算の手間も省くことができる2割特例をぜひ活用したいところだが、この特例には期限があるのと、消費税還付はできないことに注意したい。

特例の適用期間は、2023年10月1日から2026年9月30日までの日の属する各課税期間となっている。個人事業者なら2026年分までが対象となる。

消費税の申告では、課税仕入れの消費税額が課税売上の消費税額を上回った場合、その差額が還付される。しかし、2割特例では還付制度はない。多額の設備投資などをおこなって、課税仕入れの消費税額が大きくなることが明らかである場合は、本則によって計算をし、還付を受けた方が有利だろう。

なお、1,000万円以上の高額の資産を取得して本則を選択して消費税還付を受けた場合、一定期間2割特例を受けることはできなくなる。

消費税の還付を受けると、2割特例や簡易課税などの優遇制度適用が制限され、その仕組みはかなり複雑なので注意したい。