相続が発生すると、税務署から「お尋ね文書」が届くことがある。

税務署から届く書類ということで、すわ税務調査かと驚くかもしれないが、あくまでも任意の回答を促すものであり、適切な対応をすれば調査に結び付かないこともある。

とはいえ、無回答や相続税がかかるのに無申告のまま放置するのは、税務調査を呼び込むことにもつながり、避けなければならない。

相続時の税務署からの「お尋ね文書」の位置付けと対応の仕方、税務調査との関係についてまとめた。

■ 相続発生時に届く「お尋ね文書」とは

相続発生時に届く「お尋ね文書」は、税務調査には該当しないと解されている。

国税通則法の解釈通達には、「『調査』に該当しない行為」として、「納税申告書の提出がないため納税申告書の提出義務の有無を確認する必要がある場合、その義務があるのではないかと考えられる者に対して、その義務の有無を確認するために必要な基礎的情報の自発的な提供を要請した上で、必要に応じて納税申告書の自発的な提出を要請する行為」が挙げられているからだ。

「お尋ね文書」の性格については、国税不服審判所の裁決が、「課税庁が、相続が申告を要するものであるか否かの判断材料を得ることを主な目的として、納税者に対して任意に提出を求める書面である」との解釈を示している。

つまり、「お尋ね文書」のような納税義務の確認のために納税者に任意に提出させるような行為は、「調査」には該当しないということになる。

この事件では、納税者は、基礎控除額を超える相続財産があることを認識しながら、「お尋ね文書」に一部の財産のみを記載し、遺産総額は基礎控除額以下であり申告は不要と思っている旨の記載をして提出した。

このような納税者の行為について、国税不服審判所は、相続税の申告をすべきことを知りながらしなかった無申告行為に過ぎず、「隠ぺい、仮装行為」とまではいえないとしている。

税務調査では、拒否したり、嘘をついたりすると罰則があり、刑事罰に科されることもある。「お尋ね文書」には特に回答しなかったとしても無申告とみなされるだけであり、無申告加算税や延滞税を課されるおそれはあるが、刑事罰につながるようなことはないといえる。

■ 「お尋ね文書」への対応の仕方

とはいえ、「お尋ね文書」が届いたということは、税務署が、被相続人の生前の資料などにより、相続税の申告が必要である可能性のある相続人として把握しているということである。「お尋ね文書」の回答を端緒として、税務調査に移行することが見込まれるため、真摯に対応したい。

前述したように、回答しなかった場合は無申告となり、税務調査後の申告では、通常の相続税に加えて無申告加算税が課され、申告期限を過ぎればその分の延滞税がかかる。

まず、「お尋ね文書」の種類を確認したい。「お尋ね文書」には「お知らせ」と「ご案内」の2種類があり、「ご案内」の方がより相続税の課税可能性が高いと言われているので注意したい。

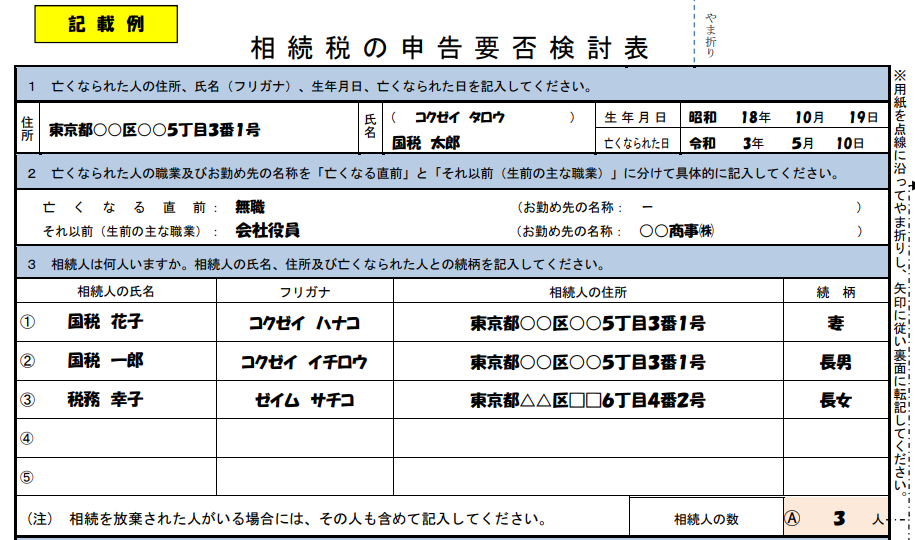

「お尋ね文書」には、「相続税の申告要否検討表」が同封されている。「相続税の申告要否検討表」は、被相続人の財産状況や相続人の状況を大まかに把握するための書類だ。大まかでよいが、必要なエビデンスを用意してそれに基づいて記載したい。

たとえば、相続人欄の記載には、被相続人の出生から死亡までの連続した戸籍謄本が必要となる。

不動産の欄は、固定資産税課税明細書や不動産全部事項証明書に基づき、面積、持分割合を把握して記載したい。評価額は、路線価もしくは固定資産税評価額に基づいて記載する。

その他、有価証券、預貯金、生命保険金、貸付金、骨董などについても記載する欄がある。書き方は、国税庁のホームページで記載例があるので参考にしたい。

■ 申告期限後の「お尋ね文書」は税務調査に直結

相続税の申告期限は、原則として被相続人が亡くなった日から10カ月である。この申告期限後に、「無申告理由のお尋ね」という「お尋ね文書」が届いた場合は、注意を要する。

「無申告理由のお尋ね」は、税務当局が申告案内をした相続事案などのうち、当初申告等がなかった事案で、課税見込みとなる事案を中心に選定し、発送している。納税者の自発的な申告を促すという行政指導であることは、前述の「お尋ね文書」と変わらないが、課税見込みとなることを確認しているため、回答しなかったり虚偽の回答をしたりした場合は、税務調査に直結すると考えられる。

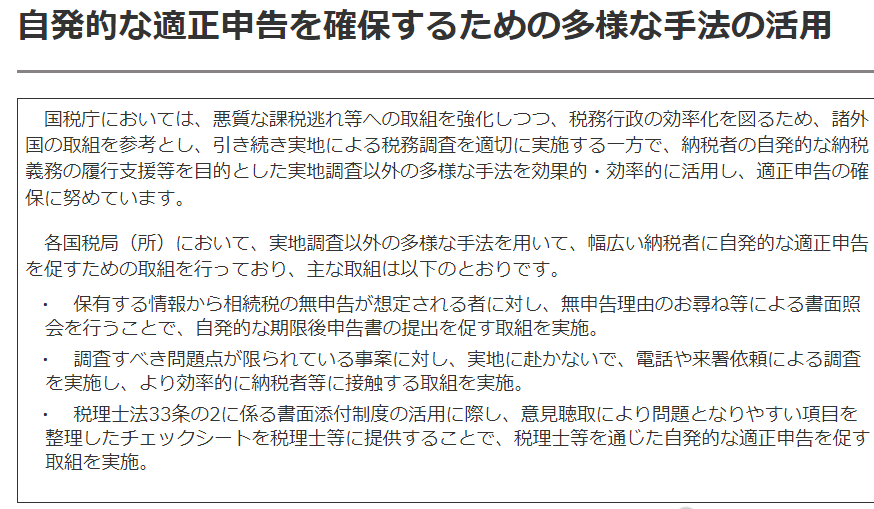

また、コロナ禍を契機として、調査すべき問題点が限られている事案に対し、実地に赴かないで、電話や来署依頼による調査を実施し、より効率的に納税者等に接触する取組みもなされている。このような実地調査に代わる接触には、真摯に対応したい。