臨時収入があったとき、所得税の確定申告において一時所得に該当するのか雑所得に該当するのか、判断に迷う所得がある。

一時所得と雑所得とでは所得計算の方法が異なり、一時所得に該当する場合は一般的には節税メリットが大きいといえる。

区分判断の分かれ目について、近年訴訟となった馬券払戻金の判断も含め、まとめた。

■ 雑所得と比べて一時所得課税は節税メリット

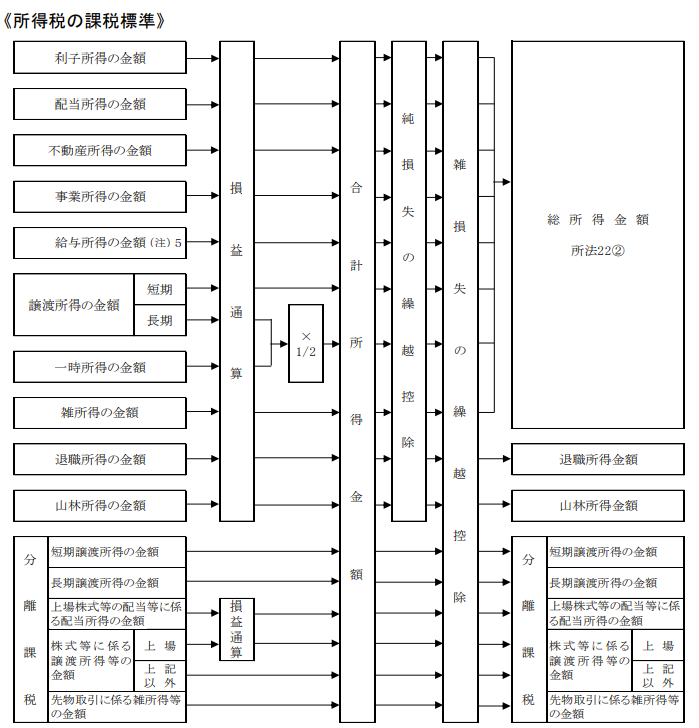

所得税の総合課税は、所得の種類ごとに10種類に区分し、それぞれの所得を算出して合算して課税する仕組みを採っている。

このうち、雑所得と一時所得との計算方法を比較すると、雑所得に比べて一時所得は大きな節税メリットがある。

一時所得は、次の算式によって計算され総合課税の所得に組み込まれる。

- {総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)}×1/2

これに対し、雑所得には特別控除額や2分の1課税という制度はなく、ただ総収入金額から必要経費が控除されるだけである。

必要経費に含めることができる費用は、一時所得の「収入を得るために支出した金額」よりは広いものの、それは実際に支出した費用のみだ。

一時所得が、実際に支出した費用以上に課税所得を圧縮できるのは、大きな節税メリットであるといえるだろう。

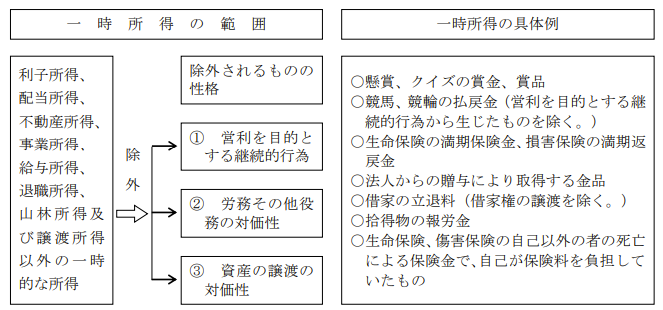

■ 一時所得の性質と一時所得になる所得の具体例

そもそも、一時所得にはなぜこのような優遇措置が採られているのだろうか。

実は、元々、臨時偶発的な所得には所得税がかからなかった。戦後、あらゆる所得が課税対象となることになり、臨時偶発的な一時所得も課税対象となったが、それでも、主な課税対象である「営利継続行為から生じた所得」ではないため、優遇措置が残された。

その後、「労務その他役務の対価」の性質を持つ所得は雑所得に含めることになり、一時所得から除かれた。

なお、資産の譲渡による所得は譲渡所得とされており、これも一時所得からは除かれている。

つまり、一時所得の性質は次の4つである。

- 臨時偶発的である

- 営利継続行為によるものではない

- 労務や役務の対価ではない

- 資産の譲渡によるものではない

具体的に、法令で例示されていて、しばしば発生しうる所得は次のようなものである。

- 懸賞金、賞金

- 馬券等の払戻金

- 年金保険契約等に基づく一時金

- 損害保険契約等に基づく一時金

- 補償金等

年金保険契約等に基づく年金は、通常は雑所得となるが、年金の受給日開始以前に、解約等によって支払われることがある。このような一時金は一時所得となる。将来の年金給付全額を一時払いで受け取った場合も一時所得にすることができる。公的年金であっても、遺族が受け取る被相続人の未支給年金は一時所得扱いだ。

損害保険契約等に基づく年金は、満期や解約による返戻金が一時所得となる。保険金として支払いを受けた場合は非課税だ。

補償金等についても、心身の傷害を受けたことに関連して支払われる損害賠償金や慰謝料は非課税となるのが原則だ。ただし、傷害に基因しない補償金等については課税され、事業等の所得補償であれば事業所得となり、それ以外であれば一時所得となると考えられる。

■ 区分が明確でない馬券払戻金。訴訟から見えてくる判断の分かれ目

馬券払戻金については、一般的には臨時偶発的に発生するものであるから、一時所得に該当する。

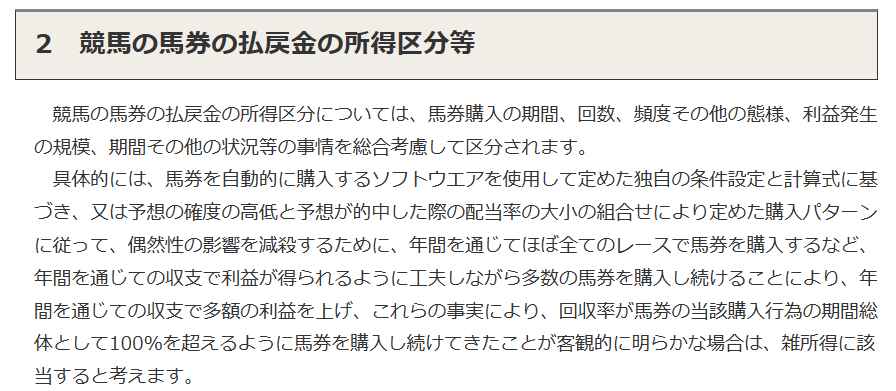

しかし、近年、馬券を自動的に購入するソフトを使って継続的に利益を上げる目的で馬券を購入した場合に、その払戻金はどのような所得区分に該当するのかが複数の訴訟で争われている。

最高裁平成27年判決では、行為の期間、回数、頻度その他の態様、利益発生の規模、期間その他の状況等の事情を総合考慮して判断するものとした。

これを受けて、通達が改正され、馬券を自動的に購入するソフトを使用して独自の条件設定と計算式に基づいて、長期間にわたり網羅的な購入をして当たり馬券の払戻金を得ることによって恒常的に多額の利益を上げているときは、雑所得に該当するとされた。

しかし、その後、別事件の最高裁平成29年判決では、ソフトを使用せずに期待回収率が100%を超える独自のノウハウに基づいて馬券を継続的に多額購入して利益を上げていた場合も雑所得に該当するとした。

これを受けて、さらに通達が改正され、一定の購入パターンに従って偶然性の影響を減殺するために年間を通じて利益が得られるように工夫しながら多数の馬券を購入し続け多額の利益を上げ、回収率が100%を超えるように購入し続けてきたことが明らかな場合についても、雑所得に該当するとした。

このように、馬券払戻金について、一時所得の判断基準は、ますます混迷を極めている。しかし、これらの訴訟から見えてくる一時所得の判断の分かれ目もある。

それは、けっきょく、一時所得の性質の根本は、臨時偶発性であるということだ。馬券払戻金の一時所得該当性で争われたのは、この臨時偶発性をノウハウによってどこまで減殺しているかということである。

ギャンブルであっても、継続的に利益を上げていたり、専業といえるほどの労務提供をしていたりすれば、得た所得は雑所得に該当するということだろう。一般的にはこの条件を満たすことは難しいといえる。

なお、馬券払戻金について、節税の観点からは、外れ馬券を経費として控除できる雑所得として扱った方が有利となることもあるので注意したい。