家族には、家族のその時々の事情で生前贈与をしたいタイミングというのがあるだろう。

生前贈与ありきで考えた場合、贈与税や相続税の負担はどのように変わってくるのだろうか。

暦年贈与と相続時精算課税の税負担面の違いを中心に、家族信託の効果についてもまとめた。

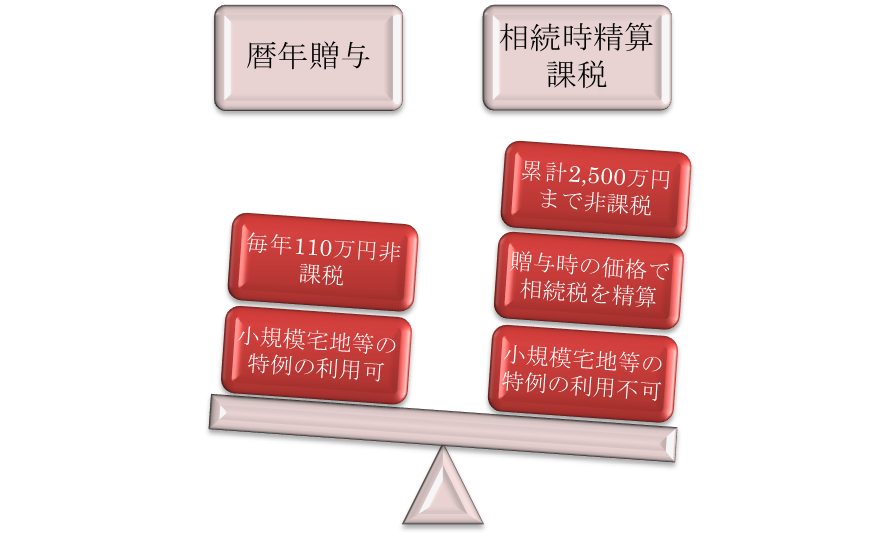

■ 暦年贈与と相続時精算課税は、税負担面からどう違うのか

生前贈与をするには、暦年贈与と相続時精算課税の2つの方法がある。

暦年贈与を利用する場合は、1年間の贈与額につき、110万円の非課税枠がある。

これに対し、相続時精算課税制度は、特定の贈与者、受贈者ごとに、2,500万円までの非課税枠を利用して生前贈与ができる制度であるが、相続時に被相続人の財産に戻して相続税を精算する。令和6年以降の贈与からは、暦年110万円の非課税枠も加わる。

このように、基本的には、相続時精算課税は相続税対策にはならないが、速やかに生前贈与できるほか、節税面のメリットもある。

相続時精算課税制度は、相続時も贈与時の価格で財産を戻して相続税を計算する。つまり、値上りが見込める財産を贈与する場合は、支払う相続税も値上がり分は安くなる。

また、収益不動産についても、多額の利益が出ている場合は、相続税の節税になるケースもある。

というのは、収益不動産の贈与後に生じた利益は、相続時に被相続人に戻すことはなく、その贈与を受けた人のものになるからである。被相続人が亡くなるまでに利益が積み上がると遺産総額が多額になり、高税率で相続税がかかることになりかねない。

■ 小規模宅地等の特例が利用できる場合は相続時精算課税制度を避けるべき。贈与税の特例は忘れずに活用したい

だが、相続時精算課税制度には、節税面から大きな損をする可能性もあるので注意したい。

まず、相続時に小規模宅地等の特例が利用できるケースだ。相続時精算課税制度を利用して贈与した財産については、同特例は適用できない。この特例を利用した場合、相続税の評価額が80%減となる。前回の【シリーズ17回】で触れたが、現金から不動産を取得してこの特例の利用を検討する場合、さらに節税効果は大きくなる。小規模宅地等の特例の利用を検討する場合、その財産については相続時精算課税制度を利用すべきではないだろう。

また、贈与税には、特定の種類の贈与について一定限度額までを非課税とする特例がある。

住宅取得資金等の贈与特例は、住宅取得等の資金を直系の父母、祖父母から贈与された場合、500万円(省エネ住宅の場合1,000万円)まで非課税とする制度だ。

教育資金の贈与にも特例があり、直系の父母、祖父母から教育のための資金を贈与された場合、1,500万円までが非課税となる。

結婚・子育て資金の贈与についても、同様の特例があり、1,000万円までが非課税となる。

このような、使途が明確であり贈与税の非課税特例のある資金を贈与する場合、当然のことながら、わざわざ精算課税制度などを利用することはない。これらの特例は、精算課税制度との併用も可能であるので、条件に当てはまる場合、特例制度を利用して贈与するようにしたい。

■ 家族信託という選択肢も

近年、家族間の財産管理の仕組みとして、家族信託が注目されている。

本来、財産の所有者が判断能力を失った際などに備えて、財産の管理や処分を他の家族(受託者)に委託するものである。

特に、家族信託の契約をしたからといって特に相続税対策になるわけではないが、信託の契約期間中の受益者や信託終了時の権利者を自由に設定することができる。

そのため、運用が必要な資産の運用益をいつ、誰に帰属させ、また資産移転をいつ、誰に行うのか、計画的に管理でき、その結果、贈与税や所得税を管理するのに役立つ。

たとえば、信託期間中、収益不動産の管理を長男に委託し自分が収益を得て、信託終了後は長男に権利移転する家族信託契約を締結したとする。

この場合、信託期間中は、贈与税がかかることなく、これまで通り収益不動産から収益を得てその所得税を支払うが、長男に管理や処分を任せることができる。

そして、長男側は、信託期間が終了すれば、収益不動産の贈与を受けることになる。その際にはじめて贈与税が発生することになる。贈与税の支払い時の計画を立てることができるから、贈与税の納税資金を貯めておくことも可能だろう。

このように、生前贈与の過程では、家族信託も一つの選択肢として上手に活用していくとよいだろう。