令和3年1月に引き上げられた現行の火災保険料率が、令和4年10月から再び引き上げとなることは、前回の記事でその詳細を紹介したとおりだ。

わずか2年足らずで実施される再度の引き上げに、困惑している賃貸事業者も多いことだろう。

今回は保険料率の引き上げだけではなく、制度そのものが大幅に変わる。それは賃貸事業者にとってお世辞にも条件がよくなるものではない。

よって引き上げの前に何らかの対策を講じようと、契約の見直し(改定前の中途更改による保険期間の長期化=「巻き直し」という)を考えたいところだが、これにも注意しなければならないことが多くある。安易な見直しで逆の効果が生じないようにするにはどうすればよいのか、検証してみたいと思う。

・火災保険契約の「巻き直し」とは?

令和4年10月実施の火災保険料率・制度改定は、これまで行なわれた改定とは随分趣が違うものだ。

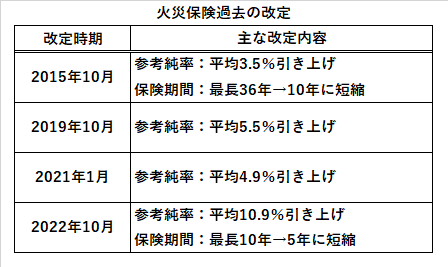

損害保険各社が火災保険料を決定するための指標とする、「損害保険料率算出機構」が2021年6月に発表した「参考純率」は、過去最大の引き上げ幅(平均10.9%)となるが、改定はこれだけではない。

10年長期契約が廃止になることによって、これまで引き上げの影響を10年間回避できたものが5年間しか固定できなくなる。今後さらなる引き上げとなる可能性が高いだけに、賃貸経営への影響は小さくないだろう。その対策のために検討する「巻き直し」とはどんなことなのか。

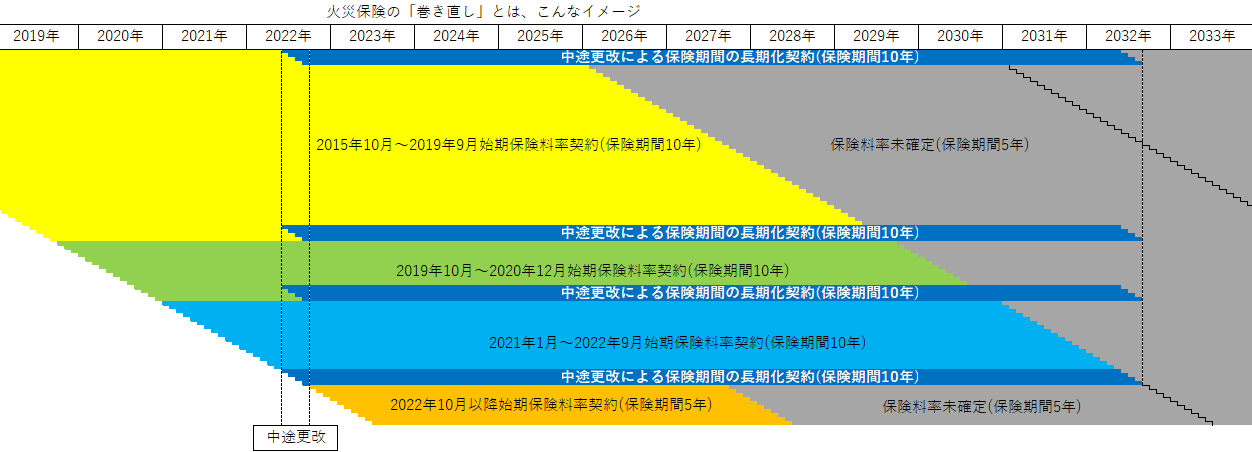

簡単に言えば、現在契約している火災保険契約を、改定前の9月末日までに保険期間の中途で一旦解約し、その同じ日から最長保険期間である10年契約を締結することである。下図は10年一時払契約を巻き直したイメージを図式化したものだ。

火災保険はここ数年の間に保険料の引き上げを繰り返している。特に近年は引き上げ幅が大きくなっている。

契約日から年数が経過している古い契約ほど、巻き直し後の契約との保険料率の差が大きくなるわけだ。参考純率の異なる火災保険契約(図の黄色、緑色)を、中途で解約して青色の一時払契約に切り替えた場合、古い契約ほどキャッシュアウトも大きくなる。

これは旧契約は解約返戻金が少なくなり、新契約の保険料との差額が大きくなるからだ。資金繰りがたいへんだが、保険期間の延長効果は大きい。逆に比較的新しい契約では延長効果は小さいが、保険料の差額は少なくて済む。

・現契約の保険始期によって異なる「巻き直し」の効果

現契約の保険始期(保険契約が始まった日)の違いによって、巻き直しの効果は異なる。以下、現行の10年一時払契約を巻き直した場合をケースごとにまとめてみた。

①現契約の残保険期間が10年以上の契約

2015年9月以前は、保険期間は最長36年まで契約が可能だった。よって残保険期間が10年を超える契約もまだまだ多く存在する。それらは巻き直しによってむしろ保険期間が短くなってしまい、保険料もかなりアップするので巻き直しには不向きだ。

②2015年10月~2019年9月の間に締結した契約 (黄色部分)

残保険期間がおよそ3~7年なので、保険期間の延長効果はある程度見込める。しかし解約返戻金が少なく保険料率の差が大きいので、キャッシュアウトは大きくなる傾向だ。

2021年1月の制度改定によって、それまで対象にならなかった「耐火構造」「準耐火構造」建物の建物構造級別のランクアップ(例:H構造→T構造、T構造→M構造)が可能になっているので、巻き直しによって保険料が安くなるケースもあり、該当する建物は巻き直しの効果が大きい場合もある。

③2019年10月~2020年12月の間に締結した契約(緑色部分)

残保険期間がおよそ7~8年程度なので、保険期間の延長効果は小さい。旧契約が一時払契約の場合はある程度の解約返戻金が見込めるので、キャッシュアウトは少なくて済む。上記と同様、「耐火構造」「準耐火構造」建物の構造級別のランクアップが可能になっているので、巻き直しによって保険料が安くなるケースもある。

④2021年1月以降締結した契約(水色部分)

巻き直しによって延長される保険期間がわずかなので、積極的に行なう必要はない。

・「巻き直し=保険料が安くなる」ではない

巻き直しによってトータルの保険料が安くなったかどうかは、実はその契約が満期を迎えるまでわからない。なぜかといえば、満期までの10年間で火災保険料率が上がり続けるかどうかが現時点では判断できないからだ。

もしかしたら将来、今回の制度改定をきっかけに火災保険の収支が劇的に改善している可能性もなくはないのだ。もちろんそのための保険料率・制度改定なのだから。

地震保険の存在にも考慮したい。火災保険を中途解約すれば、同時に地震保険も中途解約することになる。火災保険と地震保険は最長保険期間も料率改定の時期も頻度も違うため、そのズレが思わぬ損失を生む可能性もあるのだ。

・「巻き直し」の真の目的は、制度改定の当面の先延ばし

今回の制度改革の目玉ともいえるのが、「保険金の後払い」への移行だ。これまでは見積書などで損害金額が確認できれば、復旧工事完了前であっても保険金は支払われた。

ところがこの仕組みを悪用して水増し請求したり、そもそも復旧工事を行なわないなど、事実上保険金の使途があいまいだった。このことが火災保険の収支の悪化要因の一つとなっていたのだ。

これにメスを入れるため、改定後の契約については原則復旧工事完了後に工事代金支払いを確認してからの後払いになる。つまり、修繕費を一旦立て替える必要があるのだ。

さらに免責金額(自己負担額)が大きくなり、費用保険金も一部カットとなる。賃貸経営への影響が大きいこの制度への移行を先延ばしにすることが、「巻き直し」の真の目的だと考える賃貸事業者も多いのではないだろうか。

損害保険業界はこの巻き直し手続きを推奨していない。火災保険の収支の改善が先延ばしになってしまうからだ。

よって保険会社や代理店からインフォメーションされる機会はごく少ないだろう。特に同一の保険会社間での巻き直しは、制限される可能性がある。とはいえ賃貸経営への影響を考えると、その有効性と必要性がどれ程のものなのかは確認しておきたいところである。

ーーーーーーーーーーーーーーーーーー

執筆:斎藤 慎治(さいとうしんじ)

保険ヴィレッジ株式会社 代表取締役

大家さん専門保険コーディネーター であり、自らが大家でもある(都内を中心にアパート、マンション、戸建て、事務所、店舗などの賃貸物件を所有)。

大手損害保険会社を退社後、保険代理店を創業 。その後、東京都豊島区東池袋に「保険ヴィレッジ」設立、 代表取締役に就任

平成 22 年より「大家さん専門保険コーディネーター」としてのコンサル事業を本格的に開始 。

大家さん向け保険コンサル、セミナー、執筆などを数多く手掛ける。自称「保険約款オタク」。

自らも大家として現在も賃貸事業を拡大中 「大家さん目線の保険研究」をモットーに、大家さん支援の保険分野に特化した活動を展開中 。 東京都北区出身 。