確定申告の所得控除で、同一生計の親族について支払った分をどこまで含めてよいのか、悩んだことはないだろうか。

たとえば、医療費控除の適用を受ける場合、妻の分を夫に含めるのはよいとしても、別居している父母の医療費を負担したら含めてもよいのか、というようなケースである。

所得税法の法令では、同一生計を「生計を一にする」という言葉で表すことが多いが、その意味と適用できるケース、適用する際の注意点について解説する。

所得控除と「生計を一にする」親族との関係

所得税の確定申告は、一年間の所得から所得控除を控除して、所得段階に応じた税率を乗じ計算するが、この計算は個人単位であるのが原則だ。しかし、一定の所得控除については、生計を一にする親族の分についても控除することが認められている。生計を一にする親族の分も控除できる所得控除とその控除内容を下表にまとめた。

【生計同一要件と所得控除】

| 所得控除 | 控除内容 | 生計同一要件の詳細 |

| 雑損控除 | 生活に通常必要な資産が災害、盗難等によって損害を受けた場合の控除 | 生計を一にする親族の資産 |

| 医療費控除 | 支払った医療費が10万円を超えた場合の控除 | 生計を一にする親族の医療費を支払った場合 |

| 社会保険料控除 | 支払った社会保険料を控除 | 生計を一にする親族の社会保険料を支払った場合 |

| 地震保険料控除 | 支払った地震保険料の全額又は一部を控除 | 生計を一にする親族が所有かつ居住する地震保険料 |

| 生命保険料控除 | 支払った生命保険料の一部を控除 | 原則は不可だが支払者が控除することはできる |

生計を一にする親族の分を控除できることが明確になっているのは、雑損控除、医療費控除、社会保険料控除、地震保険料控除である。生命保険料控除は、法令の規定には生計同一要件がないが、国税庁のFAQでは保険料等の支払者が控除できるとしており、生計同一要件が適用されると考えてよいだろう。

この他、配偶者控除、配偶者特別控除、扶養控除、障害者控除、ひとり親控除も同一生計親族であることが条件となっている。

「生計を一にする」の意義と具体的なケース

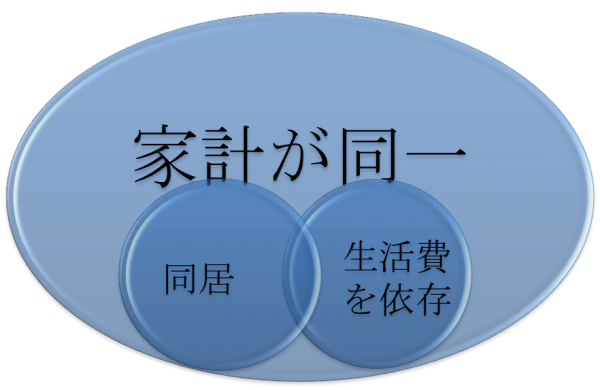

これらの「生計を一にする」要件とは、具体的にはどのような意味内容をいうのだろうか。税務実務では、同一の生活共同体に属しており、日常生活の資金を共通にしていることと解釈されている。つまり、家計が同じであるということである。

必ずしも同居していることが条件ではない。別居していても、生活費を送金していれば「生計を一にする」と認められる。たとえば、修学のために一時的に親元を離れて暮らしている子どもや、単身赴任をしている夫婦も生活費の出どころが同じであれば同一生計となる。

その他、国税庁が挙げている同一生計のパターンには、地方に住む両親に生活費や療養費を送金している場合や、国外に住む親族に生活費を送金している場合、がある。離婚後に養育費を負担している子どもも同一生計とみなすことが可能だ。

なお、親族は、6親等内の血族、配偶者、3親等内の姻族をいう。

別居親族への送金書類の保存、同居親族独立生計のケースに注意

このように、「生計を一にする」の意味内容は、家計が同一であるということであり、別居していても生活費等を相当分負担していれば、所得控除を適用できる前提条件をみたすといえるだろう。

生活費等の送金の事実を確認できる通帳などの書類をしっかりと残しておくことが大切だ。海外の親族を扶養控除に入れる際には、送金関係書類、親族関係書類を提出することが必要となる。

生命保険料を契約者と異なる者が負担して、生命保険料控除の適用を受ける場合には、将来の保険金の受取時に、贈与税が課税されるおそれがあることにも留意する必要がある。

同居している親族同士であっても、別々の家計というケースもあり得る。東京高判平成16年6月9日は、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、同一生計と解される、としている。他の親族に生計上依存していることを条件とみる説もあるが、同居親族の場合、別生計であることが帳簿等で証明できるような場合でなければ、同一生計と考えてよいだろう。

家族で事業を営んでいて、同居親族がその事業に従事して生計を立てている場合も、基本的には同一生計となる。家族事業の所得はすべて事業主の所得として所得税計算がされるのが原則だ。

ただし、専従者給与の届出を出して、親族に給与を支払っている場合には、帳簿上別生計であることが明らかになってしまうので注意が必要である。

取材・文 佐藤永一郎