不動産投資が一定規模以上になると、個人であっても事業税が課される。

この事業税がかかる事業的規模の認定基準は、どのような取扱いになっているのかご存じだろうか。所得税とは異なる法律を根拠にしたものであり、各都道府県によって取扱いも微妙に変わってくるため注意が必要だ。

特に、近年問題となっている駐車場業の取扱いは、駐車場の運営形態によって不動産貸付業となる可能性もあり、事業税の有無に大きく影響してくる。

不動産貸付業・駐車場業の個人事業税の認定基準についてまとめた。

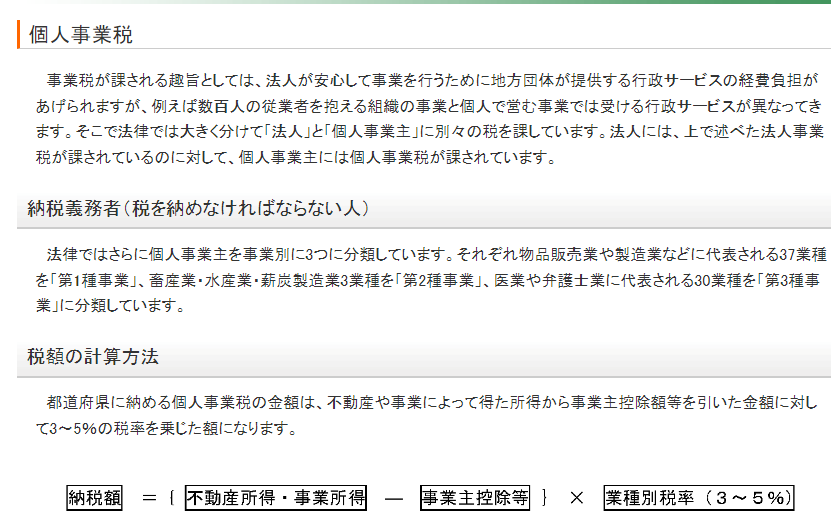

■ 事業的規模の事業にかかる個人事業税の課税の仕組み

個人の不動産貸付業が事業的規模になると、個人事業税がかかる。所得税であっても、不動産所得に事業的規模という取扱いがあるが、個人事業税は地方税法というまったくの別の法律に基づいて課税されており、その仕組みは所得税とはかなり異なる。

地方税法に基づく個人事業税は、法定された業種の所得に対し、290万円の事業主控除を超えた部分について5%の税率によって課す。

単純にこの所得を超えれば個人事業税の課税対象となるわけではなく、貸付不動産の規模、賃貸料収入および管理等の状況などを総合的に勘案して認定が行われる。しかも、この認定基準は各都道府県によって微妙に異なるから厄介である。

不動産貸付業のほか、駐車場業も法定の課税業種となっている。

■ 個人事業税における不動産貸付業の認定基準

それでは、不動産貸付業の個人事業税の認定基準はどのようになっているのだろうか。

一般的には、総務省の通知に沿って各都道府県の基準が策定される。その通知によると、数量基準であれば下表のようになっている。

このようにみると、所得税と同様、いわゆる5棟10室基準に類似しているが、戸建住宅の貸付けでは10棟以上としている点が異なる。また、住宅用土地の貸付けの場合、2,000㎡以上という規模基準があるのも特徴的だ。

また、これらの認定基準に満たない場合であっても、賃貸状況などからみて課税しないことが著しく不公平であると考えられるものは課税できるとされている。

この個別的な賃貸状況に応じた認定基準について、各都道府県では一定の規模基準を設けていることがある。たとえば、東京都や大阪府では、貸付建物の総床面積600㎡以上かつその貸付建物の年間賃貸料収入1,000万円以上という基準を設けている。この基準を満たしていれば、貸付建物が1棟しかなかったとしても、不動産貸付業として事業税の課税対象となることになる。

■ 個人事業税における駐車場業の認定基準

駐車場業では、規模以外にまったく別の観点からその認定基準が近年問題となっている。

上述した総務省の通知では、駐車場業は駐車場所の提供する事業とし、建築物である駐車場を除き、駐車台数10台以上である場合は駐車場業と認定すべきとしている。

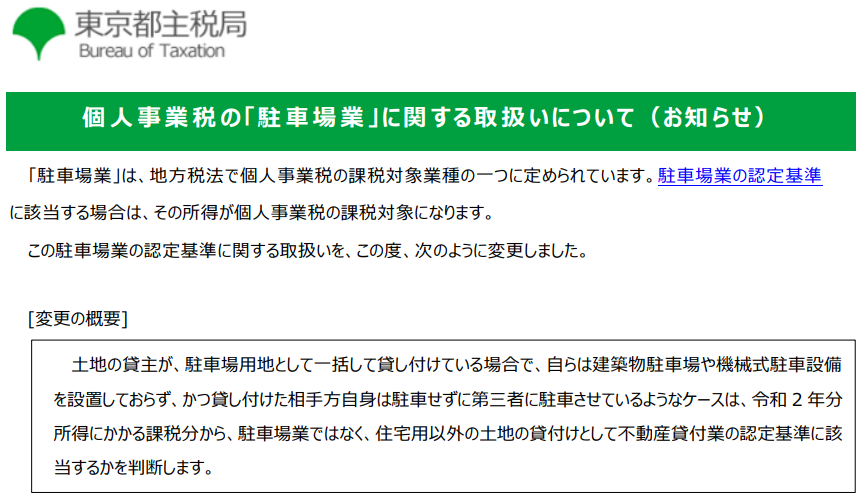

近年、東京都でコインパーキングを運営する不動産業者に土地を貸してその賃料を受け取っていた資産家が駐車場業と認定されて裁判となった。なお、この事例のコインパーキングの駐車台数はちょうど10台であった。

東京地判令和3年3月10日では、土地賃貸方式のコインパーキングの場合は、自動車の駐車のための場所を提供する業務を自己の計算と危険において独立して反復継続的に行っているもとはいえないなどとし、駐車場業には当たらないと判断した。

この判決後、東京都は駐車場業の認定基準を一部変更し、地主が駐車場用地を一括貸付しており建築物や設備などを設置しておらず、かつ相手方が第三者に駐車させているときは、住宅用以外の土地の貸付けとして不動産貸付業の認定基準を用いるとした。

東京都の新たな取扱いからは、駐車場業の要件のポイントが少々わかりにくい。東京地裁の判決からすると、駐車場業の経営をおこなっているのか、それとも単に土地を貸し付けているだけなのか、というのがその認定の分かれ目のはずだ。

千葉県の駐車場業の取扱いは、この点を明確にしており、駐車場の管理行為を自己の責任を下に行っている場合という要件を令和3年から追加している。

ただ、管理を委託している場合、自己の責任で運営しているかどうかをどのように判断するのかは難しい部分もあり、土地一括貸しの駐車場業の認定基準の問題はこれからも続くだろう。