インボイス制度が始まって2カ月になるが、インボイス登録をしたものの、今後の投資の方向性や取引先の出方などによっては、取り消して免税へ戻ることを考えている方もいらっしゃるのではないだろうか。

インボイス登録の取り消しは、2年縛りや例外的経過措置があって複雑化しており、スケジュール感を掴みにくいので注意が必要だ。また、免税に戻る際に注意すべき取扱いもある。

■ インボイス登録が不要になることがある

不動産投資家でインボイス登録が必要な方は、消費税の課税取引に該当する投資をしている方だ。事業用賃貸物件に投資している方、駐車場賃貸をしている方、あるいは、民泊などの不動産関連事業をしている方などのパターンがあるだろう。

だが、このような物件を売却してしまえば、インボイス登録は不要になる。

駐車場賃貸は土地活用としておこなうことが多い。駐車場以外の消費税が非課税となる土地活用に転換した場合にも、インボイス登録は不要だ。

非課税取引への転換というケースには、他にも、民泊を止め、一般居住用賃貸物件に転換した場合が挙げられる。

また、賃借人や取引先との間で、インボイスがなくても特に取引額を変更しないという取扱いになり、インボイス登録が不要になることもあるだろう。

■ インボイス登録の取消の方法と登録抹消時期

インボイス登録をしてしまったものの不要になった場合、登録を取り消すには、原則として「適格請求書発行事業者の登録の取り消しを求める旨の届出書」を提出することになる。

インボイス登録が取り消される時期は、インボイス登録をいつおこなったか、取消届出書をいつ提出したかで大きく異なってくるので注意が必要だ。

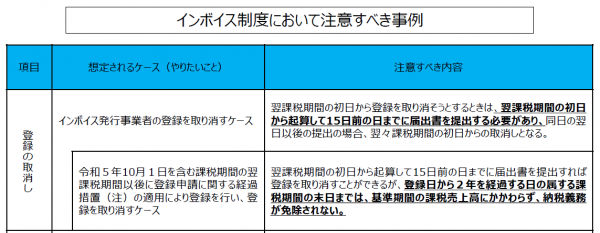

- 登録日による違い:2023年10月1日を含む課税期間であるかどうか

インボイス登録を2023年10月1日を含む課税期間におこなったかどうかで、取消し時期の扱いが異なる。

インボイス登録は、登録から2年間の縛りがあるのが原則だ。正確には、登録日から2年を経過する日の属する課税期間までは取り消しはできない。

しかし、例外的に、2023年10月1日を含む課税期間に登録した場合には、この2年縛りはないものとされている。後述する、取消届出書を翌課税期間の15日前までに提出すれば、この2年縛りはない。

- 取消届出書の提出日による違い:取消届出書を翌課税期間の15日前までに提出したかどうか

インボイス登録の取消届出書には、提出から効力が発生するまでに一定の期間が定められている。この期間が、課税期間をまたぐ場合、翌課税期間の15日前までに提出したかどうかで大きく変わる。

取消届出書を翌課税期間15日前までに提出すれば、インボイス登録は翌課税期間の初日から取り消される。しかし、それを過ぎた場合、翌々課税期間の初日から取り消されることになる。

■ 具体的な登録取消のスケジュールと、免税に戻る際の注意点

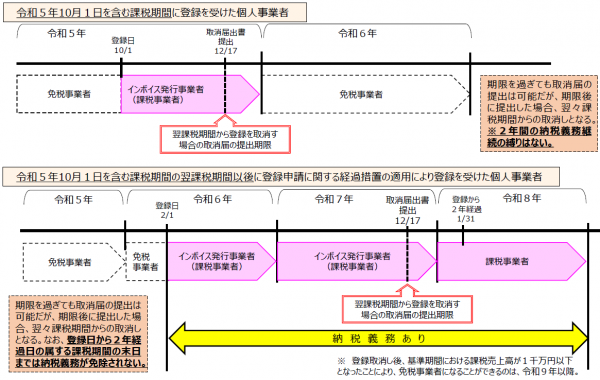

これらの2つの取り扱いを踏まえると、個人事業者が2025年1月1日から登録を取り消したい場合、2023年中に登録をしていれば、2024年12月17日までに取消届出書を提出しなければならない。これを過ぎた場合は、2026年1月1日以降の取り消しとなってしまう。

また、2024年以降に登録した場合は、2年縛りが適用され、2025年1月1日からの取り消しは事実上不可能となる。最短でも、2025年12月17日までの取消届出書の提出を条件に、2026年1月1日からの取り消しとなる。

なお、2年縛りは課税期間単位であることにも注意したい。2024年1月2日以降に登録した場合、2年を経過する日は2026年1月1日となり、2025年に取消届出書の提出ができない。つまり、この場合は最短でも、2026年12月17日までの取消届出書の提出を条件に、2027年1月1日からの取り消しとなる。

免税に戻る可能性があることを念頭に置いている個人事業者は、2025年から取消が可能な本年中に登録手続きを済ませた方が有利といえる。その後も、取消届出書の提出期限に気を付けたい。1日遅れただけで1年間余計に消費税を納めなければならない可能性もある。

さらに、消費税制の原則的取扱いにより、免税に戻ることができない場合もあるので注意が必要だ。

従来、免税事業者が課税事業者となるには、消費税課税事業者選択届出書を提出することが原則であった。インボイス登録ではこの届出書の提出は不要だが、インボイス登録の前に提出しているケースもある。その場合、免税事業者となるには、課税事業者選択不適用届出書を提出しなければならず、課税事業者となってから2年を経過する日の属する課税期間以降でなければ、不適用届出書を提出できない。課税事業者選択不適用届出書の効力は翌課税期間から発生するから、実質こちらも2年縛りがある。

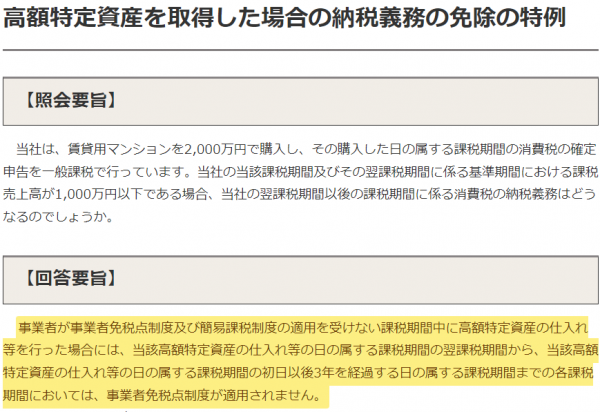

また、インボイス登録してから1,000万円以上の高額特定資産を購入した場合、その購入した日の属する課税期間から3年を経過する日の属する課税期間までは、免税事業者となれない。1,000万円以上の資本的支出などは極力控えた方がよいだろう。