確定申告時期が終了すると、固定資産税の賦課決定の時期がやって来る。早ければ4月中に納税通知書が届く市区町村もあるだろう。

その固定資産税であるが、賦課決定のプロセスに納税者が介在する機会がほとんどない上、近年、課税ミスが相次いでおり、多額の還付事例も生じている。

確定申告の手続きで、所有する収益物件についての資料がまとまっている段階で、その固定資産税についても総点検してみてはいかがだろうか。

固定資産税の決定、徴収の仕組み

固定資産税の課税ミスについて考える前に、固定資産税の決定、徴収の仕組みを大まかに確認しておきたい。

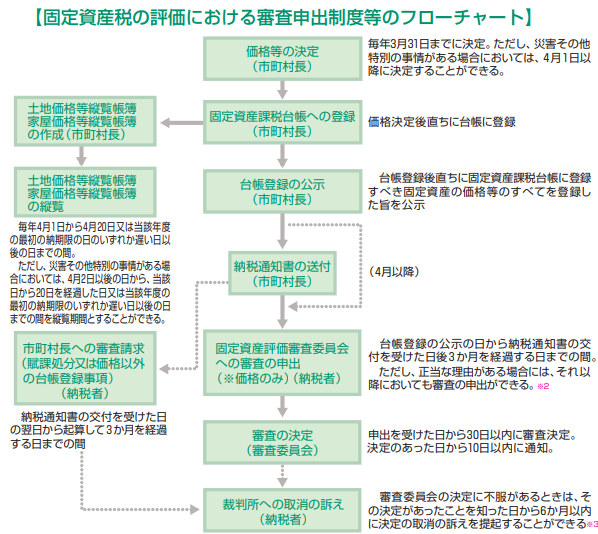

固定資産税は、市区町村(東京23区は都)が決定した固定資産の評価額に基づいて、税額を算出して賦課される。1月1日の所有者に対して、3月末までに決定して納税通知書が送付される。

固定資産税の算定の下になる評価額は、どのような評価方法によっているのだろうか。

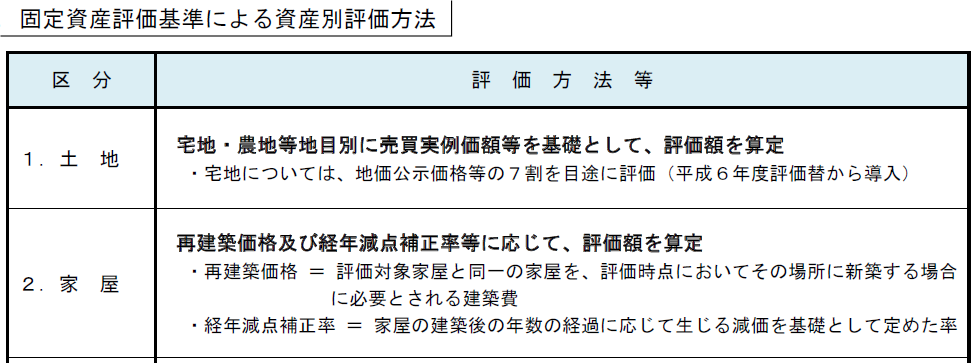

固定資産の評価額は、総務省の定める固定資産評価基準に基づいて評価される。

土地の場合、売買実例や標準となる土地価格との比準によって、評点化して評価されることになっている。宅地、農地などの地目に応じて評価方法が異なり、宅地の場合は、路線価方式による。特に宅地では、公示価格の7割を目途に評価額が決定されている。

建物の場合、資材や設備の調査状況に基づき、再建築した場合の再建築価格を求める。そこから、経過年数や劣化状態に応じた補正分を減額して評価額を算定する。

いずれも、3年ごとに評価替えをおこなうのが原則となっている。ただし、新築や改築、地目変更などがあった場合、その都度新たに評価をおこなう。

固定資産税の課税ミス、よくある要因と近年の事例

納税者の申告によらず、市区町村が賦課決定してくる固定資産税だが、課税ミスはどれぐらいの割合で生じているのだろうか。そして、どのようなパターンのミスがあるのだろうか。

総務省が平成24年に公表した「固定資産税及び都市計画税に係る税額修正の状況調査結果」によると、納税義務者総数に占める修正者の割合は、0.2%となっている。1,000人に2人が何らかの修正をしていることになる。

それでは、課税ミスのパターンはどのようなものが多いのであろうか。

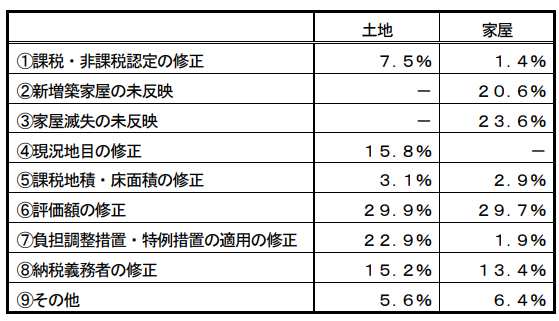

上述の調査によると、家屋については、滅失家屋を反映していなかったものが4分の1程度を占める。土地については、調整措置・特例措置の適用の誤りが同様に4分の1程度と多い。

平成25年に財団法人・資産評価システム研究センターが発表した「地方税における資産課税のあり方に関する調査研究」によると、調整措置・特例措置の適用誤りには、住宅用地特例の適用誤りや、新築住宅特例の適用誤り、負担調整措置の適用誤りなどがある。

家屋・土地に共通して多い課税ミスは、評価額そのものについての誤りである。同研究によると、評価額の誤りの原因は様々である。土地であれば、路線価のミス、補正率の適用ミス、土地の価格入力ミスや補正ミスなどがある。家屋であれば、経年減点補正のミス、附帯設備や構造の把握ミスなどがある。

近年に公表されている、全国市区町村の課税ミスによる還付事例をいくつか紹介する。

たとえば、住宅用地特例の適用漏れの事例では、令和2年9月に、大阪府泉大津市が、14件に同特例の適用漏れがあり、約1050万の過大課税があったため返還する、と発表している。

評価額の誤りの事例では、令和2年6月に、東京都狛江市が、985人、1,140棟の家屋について、評価額算出の際の補正率を誤っていたため、計1,720万の税額を過大徴収していたことを公表している。

家屋の構造の把握ミスの事例では、平成29年8月に、東京都武蔵野市が、鉄骨造の建物2棟について、誤って鉄骨鉄筋コンクリート造と把握して経年減点補正をしていたため、18年間にわたって約2億6,000万の過大課税額があったとして、返還するとした。

過大課税額を取り戻す方法

このように、固定資産税の課税ミスが近年多発しており、その過大課税額も大きな金額に上るケースがあるが、取り戻すにはどうすればよいのだろうか。

第一段階として、課税ミスに気付く必要がある。毎年市区町村から送付されてくる納付書には課税明細書が添付されている。手軽にできる方法としては、課税明細書の内容をチェックしたい。

評価額そのものの誤りに気付くのは難しいかも知れないが、住宅用地特例の適用があるはずなのにないケースや、家屋の構造を間違えているケース、滅失しているはずの家屋が存在しているケースは、比較的容易にチェックできるだろう。

固定資産課税台帳の閲覧や、同一市町村内の他の土地や家屋の縦覧帳簿の縦覧制度を利用すれば、評価額の異常にも気付くことができる可能性がある。

課税ミスが見付かった場合、どうすれば取り戻すことができるのだろうか。

納税通知書の交付から3カ月以内であれば、不服申立てが考えられる。

不服申立て期間を過ぎている場合、市区町村の過誤納金の返還要綱や規則を確認したい。

地方税の過誤納金の請求権等の消滅時効は5年とされているため、納期限から5年以内のものであれば、自治体に請求すれば返還される可能性は高い。多くの場合、過誤納金の返還要綱や規則に沿って返還されることになるだろう。10年あるいは20年遡って返還する場合もあると規定している自治体もある。

ただし、判例によれば、これらの要綱や規則は、納税者に返還請求権を認めるものとまでは言えず、自治体に返還を拒否された場合、取り戻すのは難しいといえるだろう。

取材・文:(さとうえいいちろう)