本業や不動産投資以外に、生活用の動産を売却して収入があった場合、その譲渡所得税はどのように取り扱われるのだろうか。

通常の生活用動産の売却益は非課税となっているため心配は無用だが、美術品の売却益は課税対象となる。

特に、高級車のような実用的な美術品の譲渡所得については近年、減価償却の可否が裁判で争われており、注意が必要だ。

■ 譲渡所得税の取扱いと非課税の生活用動産、非課税から除外される美術品

資産を売却した場合、その売却益に対しては、譲渡所得税が課される。譲渡所得税というと、不動産や株式をイメージするだろうが、対象となる資産には原則として動産も含まれる。

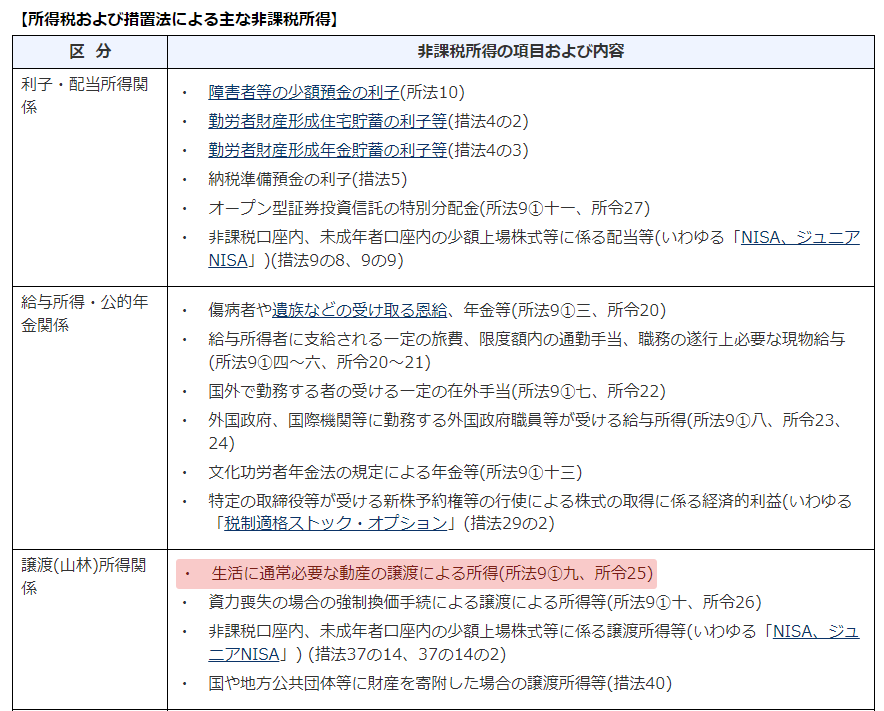

ただし、例外的に課税対象から除かれている動産もある。それが、生活用動産である。だが、一概に生活用動産といっても、生活の用に供していればすべてが非課税になるというわけではない。

美術品などは、生活の用に供していたとしても、非課税とはならないのが基本だ。また、非課税であるのか、課税対象となるのかの線引きが曖昧な動産もあるので注意が必要だ。

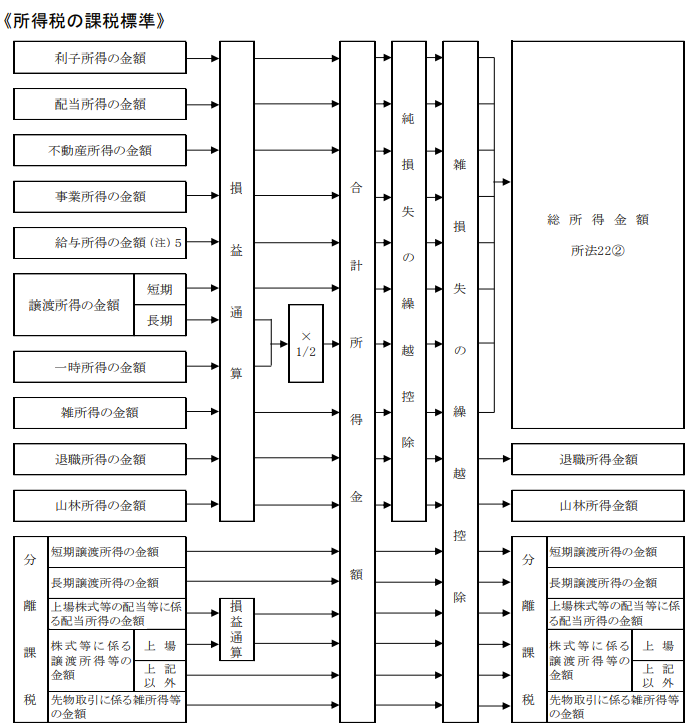

課税対象となった場合は、不動産や株式と同様、「総収入金額―(取得費+譲渡費用)」により売却益(譲渡所得)を計算するが、課税所得は次のように求める。

- (短期譲渡所得+長期譲渡所得×1/2)-50万円

すなわち、5年超の長期譲渡所得と短期譲渡所得とを別個に計算し、長期譲渡所得のみ2分の1をする。その後、両者を合計した金額から50万円を控除するという流れである。

こうして算出された譲渡所得は、分離課税ではなく、総合課税として、給与所得や不動産所得、事業所得などの他の所得と合算し、累進税率を乗じて税額が算定される。

■ 非課税となる生活用動産とは

それでは、売却益の所得税が非課税となる生活用動産とは、具体的にどのようなものなのだろうか。法令では、「家具、じゅう器、衣服等生活に通常必要な動産」と規定されている。「じゅう器」とは、食器などの細かい生活用品のことだ。

通常必要性とは、一般的に所有することが「通常」かつ「必要」であると考えられるかどうかということが基準となるとされている。

つまり、フリマアプリなどで、個人が生活用品を販売し、副収入を得ていたとしても、それは原則非課税であるということだ(相当期間継続的に利益を上げている場合、雑所得もしくは事業所得となることもある)。

一般的には、このように、生活用品の売却益は非課税という理解で足りるが、生活用動産の線引きである「通常必要性」が重要となるケースもある。

たとえばマイカーである。サラリーマンが通勤とともにレジャーに使用していたマイカーの「通常必要性」が争われた訴訟では、「通常必要性」の解釈が一審、控訴審で分かれている。

一審では生活との密接な関連性からマイカーを生活用動産としたが、控訴審ではレジャー用に用いられていたことから生活用動産とは認めなかった。これには異論もあり、レジャー用だからといって通常必要性がないとは限らないとの見方もある。

なお、生活用動産や生活用動産でない動産の売却損も、他の所得との損益通算はできないとされており、損失が発生した場合であっても節税面から活用できるということはほぼない。

■ 課税される美術品の売却では減価償却の取扱いに注意

生活用動産の通常必要性の線引きは曖昧であるが、生活用動産を売却してもなかなか売却益が多額になることは少なく、問題にはなりにくい。

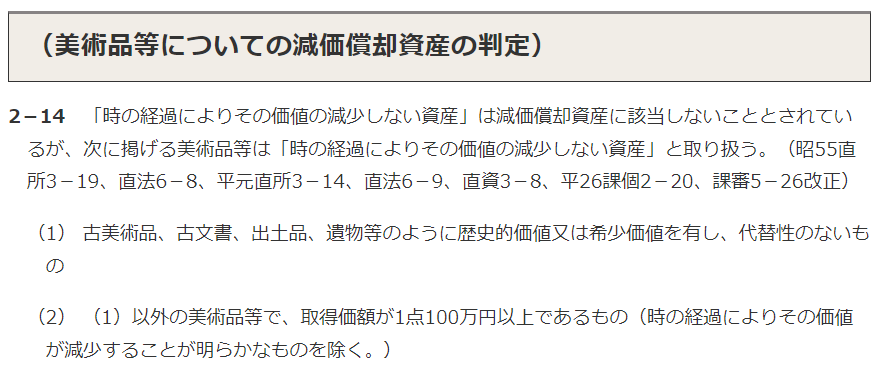

だが、生活用動産の中でも、市場価値が高くなりがちな「貴金属、宝石、書画、こっとう等で1個又は1組の価額が30万円を超えるもの」は課税対象となっており、注意が必要だ。

このような美術品は、「時の経過によりその価値の減少しない資産」と考えられている。つまり、売却収入が課税対象とはなるが、譲渡所得を計算する際、購入価格がそのまま取得費となるため、税金の課される所得がそれほど大きくなることはない。

しかし、美術品の中にも実用できるものや、あるいは実用品が美術品として取引されるようなものがある。仮に、このような実用的美術品を売却した場合の譲渡所得につき、減価償却するとなると、減価償却費の部分が取得費から控除されることになり、税金の課される所得が大きくなって思わぬ高額の所得税がかかることになる。

このような事例で近年問題となったのが、約5800万円で購入したフェラーリが18年後に1億3500万円で売れ、多額の売却益が発生したケースだ。東京地判令和5年3月9日では、フェラーリは「使用又は時の経過により価値の減少する資産」であるとした。そして、「時の経過によりその価値の減少しない資産」とは、「歴史的価値または希少価値を有するもので、かつ、代替性がない」ものをいうとした。

同判決では、実用されても価値が減少しないと解される美術品として、バイオリンのストラディバリウスを挙げている。確かに、数百年前の職人の手作りである楽器と、市場価値が高いとはいえ、数十年モノの機械生産による自動車とでは、美術品としての本質的な価値が異なるのだろう。

この他にも、近年価格が高騰している高級腕時計などの実用的美術品を売却する場合には、同様の問題が発生する可能性があり、注意が必要だ。