地震・噴火・津波による賃貸物件の損害は、地震保険に加入していないと補償されない。ところが実際は、加入していても損害が十分に補償されるとは言い難いのだ。

それでは地震などによって賃貸物件が被害を受けたら、保険によってどの程度損害はカバーできるのか。再建のための資金繰りやシミュレーションなど、実はあまりよく考えずにただ何となく地震保険を契約している家主は少なくないだろう。

巨大地震などによって賃貸物件が致命的なダメージを受けた場合を想定した、「地震全損リスク」を、あらためて考えてみる必要があるのではないだろうか。

・地震保険金額は、火災保険金額の最大50%まで

火災保険の保険金額は、その建物を再建築するために必要な金額(再調達価額)を算出して決められる。建築年月と新築時の建築価額が判っている場合には「年次別指数法」で、建築年月と建築価額が判らない場合には「新築費単価法(概観法)」によって建物の再調達価額を割り出す。

これらの金額は、建物の仕様などを考慮して実際の建築費を算出しているものであるため、万が一火災、および風災、水災などの地震・噴火・津波以外の災害で建物が全損するようなことがあっても、再建築が可能な程度の資金は十分確保できるのだ。

一方、地震・噴火・津波によって建物が全損してしまった場合、補償限度額は火災保険金額の最大50%までであるため、再建築するための資金が不足することはいうまでもない。

また、家賃収入の減少も考慮しなければならないだろう。火災や災害時に家賃収入の減少分を補償する「家賃収入補償保険」は、地震・噴火・津波に起因する家賃収入の減少は対象とならない。再建築に足らない資金、そしてその間に失われる家賃収入まで含めると、保険に転嫁できない損失は少なくはないのだ。

地震で深刻なダメージを受けても賃貸経営を続けるためには、どのような対策をすればよいのかをよく考える必要がある。

・地震補償を拡大するには、火災保険金額の増額が必要

地震保険の補償額を拡大したい場合には、火災保険金額を意図的に引き上げる方法が考えらる。この場合、火災保険の建物評価は「新築費単価法」を用いる。建物評価で算出された標準価額を最大30%まで増額できるので、これに伴って地震保険金額も拡大することが可能だ。

しかしながら、火災保険料、地震保険料ともそれに比例して大幅にアップするので、コストを度外視して闇雲に増額するわけにもいかないだろう。また、火災保険金額が明らかに過剰になってしまうので、極端な増額には注意が必要だ。

・地震による最大の全損リスクは「出火・類焼による火災」

地震の揺れによって建物が倒壊するリスクは、揺れを原因として発生する火災リスクよりも低いと言われている。なぜなら、建物が倒壊する程の震度には達しない程度の地震であっても、火災が発生する可能性は十分あるからだ。

地震の揺れによって電気・ガスなどの生活インフラが一時的に寸断されてしまうことがあるが、復旧した途端に出火した事例もある。このようなケースでは、地震との因果関係が有るとの判断から、地震保険金が支払われないこともある。このように、優先すべきは「地震に起因する火災リスク」である。

■賃貸住宅は市街地に集中している傾向があるため、類焼のリスクが高い。

■戸数の多いアパートなどでは出火の可能性が高まる。

■単身者向けアパートなどでは留守宅が多いため、初期消火活動が遅れる可能性が高い。

■地震発生の混乱の中、消防への通報が上手く伝わらない。

■同時多発的に火災が発生する可能性が高く、消火活動に遅れが生じる。

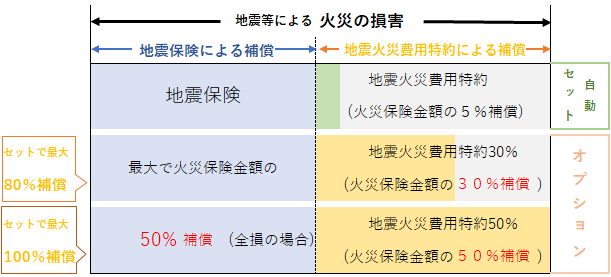

・地震火災費用保険金を充実させることで地震火災リスクを低減

この「地震に起因する火災リスク」を効果的にヘッジするには、火災保険商品に自動付帯の「地震火災費用保険金特約」を拡大する方法がある。標準では火災保険金額の5%だが、これを30%または50%にアップすることができるため、地震による火災の場合には地震保険と合わせて最大100%まで補償することが可能となる。

前述のように火災保険金額を増額することで地震保険金額を引き上げる場合に比べて、保険料のコスト増は少なく抑えられる。戸数が多く、都市部・市街地に立地するなど、類焼の可能性が高い賃貸物件では有効な手立てではないだろうか。

-----------------------------

【地震火災費用保険金】

火災保険商品に、費用保険金特約の一つとして自動付帯されており、地震保険をセットしていない場合でも、地震・噴火またはこれらによる津波を原因とする火災により建物が半焼以上となった場合に、火災保険金額の5%が支払われる。一部の保険商品では、この割合を30%または50%まで引き上げること(拡大担保)が可能。

-----------------------------

執筆:(さいとうしんじ)