令和5年度の税務内容で最も話題となっているのは、2023年10月1日から開始となるインボイス制度だろう。だが、投資家にとってもう一つ重要な見直しが2023年3月28日に可決、成立となった。それが、中小企業経営強化税制の中で、コインランドリー業を除外するというものだ。これにより、2023年4月1日以降に開業するコインランドリー業での節税対策が一部不可能になった。開業方法によってはこれまで通り導入できるため、どのような方法で行うことが除外対象となったのかを解説する。

コインランドリー経営のメリットは

減価償却と賃貸経営より高い利回り

結論として、コインランドリー運営のほぼ全てを委託する開業の場合、節税対策としての導入が難しくなる。

コインランドリー投資が不動産投資家に注目されている理由は、

- 賃貸住宅よりも利回りが高くなる場合がある

- 即時償却が可能なので節税効果が大きい

上記の2点が挙げられる。

例えば、会社を経営していて想定以上の利益が出てしまった場合や、生命保険等が満期となり課税対象となる収益を計上しなければならなくなった場合、そのまま申告すれば法人税や所得税は既定通りの金額を納めなければならなくなる。

そこで、仮に東京都内で開業するコインランドリー店のオーナーになる利回り12%のパッケージ商品を個人投資家が3000万円で購入した場合。購入にかかった金額の7割程度を減価償却費として購入した年に申告できるため、初年度は赤字として計上する。

他の所得と損益通算することで所得税を大幅に抑えることが可能となる。さらに、利回りが12%というのは通常の賃貸住宅で期待される利回りよりも高い場合が多く、短期間で購入時より安価に売却しても十分元を取ることができる。

中小企業者が設備投資を行った場合の

優遇措置が「中小企業経営強化税制」

ではコインランドリー業の場合、なぜ減価償却100%で即時償却ができるのか。

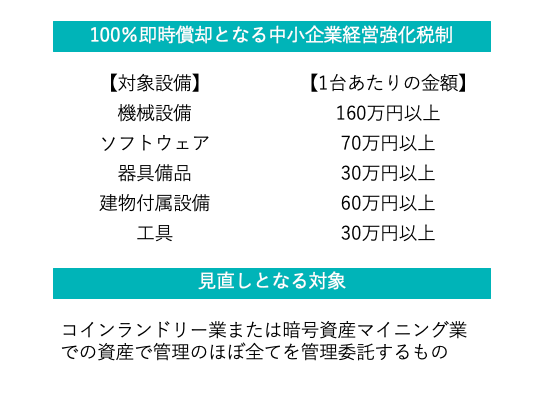

青色申告書を提出する中小企業や個人事業主が新たに事業を開始する際の負担を減らすことで経営を強化してもらうための「中小企業経営強化税制」があるためだ。1台160万円以上の機械装置や1台60万円以上の建物付属設備、1台30万円以上の工具や機器備品等を導入した場合、特別償却率として即時償却100%が適用される。

コインラインドリーの場合、高額な業務用の洗濯機や乾燥機などを含め、内装にかかる設備費用などのほとんどを即時償却として計上することが可能になる。そのため、「富裕層の節税対策として、コインランドリー会社からパッケージ商品が多く販売されていた」と不動産業の税務に詳しい花光慶尚税理士は語る。

「パッケージ商品の場合、オーナーは初期投資額を支払うのみで運営を全て任せることが可能なため、本来は経営を強化してもらうための優遇税制の趣旨に反するとして、メスが入った可能性が高いです」(花光税理士)

自身で経営するコインランドリー業は

これまで通り即時償却の対象

自分でコインランドリーを運営するオーナーはこれまで通り即時償却の恩恵を受けることができる。だが、コインランドリーの運営はとにかく大変だ。店舗や機械の掃除、洗剤の補充、トラブル対応なども発生するほか、ライバル店舗が近くにできると収益が顕著に落ち込んでしまうなどといったリスクも考えられる。

カフェとランドリーを併設して差別化を図ったり、入居者の利便性の向上を目的にしたり、別の視点でコインランドリーを経営するメリットを考えることが重要だ。

なお、中小企業経営強化税制の即時償却は「時限立法」という期間限定の法律だ。そのため、2025年4月1日以降は廃止となる可能性もあり、その場合は本来の減価償却の計算方法が適用になる。

また、賃貸住宅からコインランドリーにコンバージョンした場合、小規模宅地の特例の減額割合が賃貸住宅よりも高くなるため、相続税をさらに安く抑えることができるなどのメリットもある。開業を考えるなら早い方がいいだろう。

取材・文:(つちだえり)