J-REITは投資家などから集めた資金をオフィスビルや賃貸住宅、商業施設、物流施設、ヘルスケア施設などを購入して運用する。

東京証券取引所に58銘柄が上場されており、最古参の上場銘柄は三井不動産が母体の日本ビルファンド投資法人と三菱地所が母体のジャパンリアルエステイト投資法人の2銘柄だ。

いずれもオフィスビルに特化して投資しており、足元の投資口価格(株価)は60万円前後で推移している。ほかには賃貸住宅に投資するアドバンス・レジデンス投資法人やホテルに投資するジャパン・ホテル・リート投資法人、物流施設に投資する日本プロロジスリート投資法人などがあり、新型コロナを受けて特化型をやめて複数のプロパティを組み合わせて運用する総合型に衣替えする動きも目立つ。

これから地銀等は益出し時期に突入。

J-REITは日銀の金融政策に大きく作用される。金利が上昇する局面では売り込まれてしまい株価が下落する傾向が強い。J-REITの投資は、長期金利がどうなるかということと、分配金(配当)にどれだけ期待が持てるか、という簡単に言えばこの2つで決まってしまう。

東証REIT指数は現在1800ポイント台で推移しているが、今後のJ-REITマーケットが上向くためには、金利が下がるか、増配のどちらかが必要になる。しかし、金利が下がる局面になるとは考えづらいため、増配にアップサイドを狙えるかどうかが今後のポイントである。

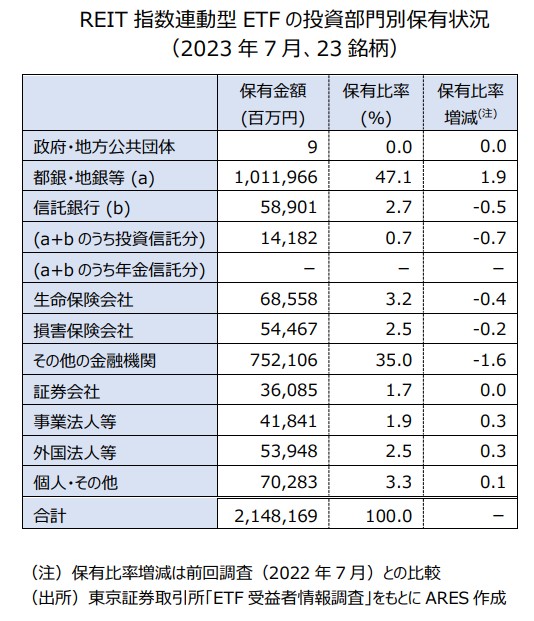

地方銀行などはJ-REIT投資に積極的だ。東京証券取引所が昨年11月に公表した「ETF受益者情報調査(2023年7月)」によると、REIT指数連動型ETF23 銘柄の純資産総額は前年比プラス4.0%の2兆1482億円となり、投資部門別保有純資産総額は、主に地方銀行とみられる「都銀・地銀等」の保有金額が初めて1兆円を超え、1兆120 億円(保有比率 47.1%)となった。

次に信用金庫や農林系金融機関等が含まれる「その他の金融機関」で、7521億円(同35.0%)を保有している。

これら地銀等は、これから決算対策として3月末に向けてJ-REITの益出しが始まる。このため年度末に向かって売られJ-REIT市場が弱含み始める時期に突入する。今年は新NISAによる資金流入にも期待が集まるが、その投資時期は益出し後の新年度スタートがJ-REITへ投資するタイミングの一つだ。

賃料上昇による分配金増額が実現するか。

金利が上昇する懸念を残すが、マーケット関係者はJ-REIT業界への投資判断を引き上げている。今年のどこかでマイナス金利が解除され、その後のゼロ金利の解除等も意識されて株価が下げに転じる公算が大きいが、悪材料の出尽くしと見なした投資家がその後に買い向かうとの読みも働く。

その背景として、もともと多くのJ-REIT運用会社は、保守的な財務運用を実施していることが挙げられる。一部の例外的な銘柄を除くと、J-REITは有利子負債の金利を固定化しており、マイナス金利の解除、ゼロ金利の解除により有利子負債のベースレートが上昇しても直接的な影響を受ける有利子負債は1割に満たないとされる。

アフターコロナでの経済全面再開を2024年は通年で受けられる。内部成長のドライバーであるテナント(入居者)賃料が増加すれば、金利コスト上昇分を十分に相殺でき、分配金の増加が見込まれることなどが業界投資判断を引き上げている。

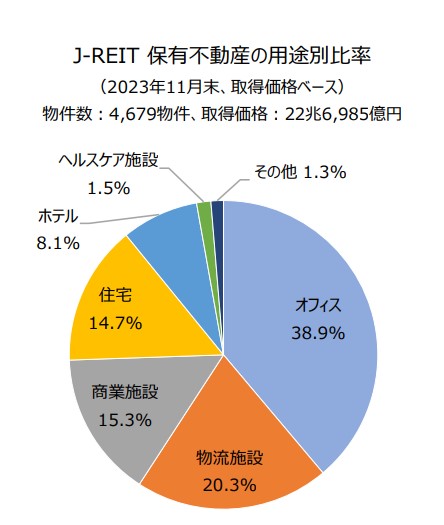

オフィス、賃貸住宅、商業施設、ホテルに着目。

投資タイプ別にJ-REITを見てみると、期待値が大きいのがオフィス、賃貸住宅、商業施設、ホテルである。主力商品のオフィスビルは、コロナによりテナントの流出や床面積の縮小が進んだことでオフィス系リートがさえない状況が続いていたが、経済全面再開に伴い企業による出社要請で人流がオフィスに回帰している。コロナ禍で削りすぎたオフィス床を取り戻す動きも見られ、オフィス需要が拡大基調に推移する見通しだ。

賃貸住宅は有望株とされる。コロナでも証明された家賃の粘着性が発揮され、今後は春闘などでの賃上げ機運が高まり、入居者の家賃負担能力が上がり家賃改定を受け入れられやすくなる可能性が高い。普通借家契約では、入居者の権利が強く契約更新時での家賃引上げは困難を伴いそうだが、退去後の募集家賃時に引き上げが可能だ。一般的に入居から退去までのサイクル、回転期間はオフィスなどと違い短くおよそ4年強とされることから毎年一定割合での入れ替わりによる賃料収入の増加が期待できる。

商業施設においても、市場賃料が上がる可能性がある。経済の緩やかな回復と賃上げという双方がテナント賃料の引き上げをもたらしそうだ。個人所得が上がればテナントの歩合賃料の増加につながる。すでに出店ニーズは旺盛とされ、それに伴い一つの物件に複数の引き合いが集まることが賃料水準を引き上げているとの指摘もみられる。

ホテルもインバウンドの急回復で客室単価の強含みが続きそうだ。潜在的な宿泊需要がホテル不足を顕在化させたり、ホテル従業員の人手不足とオーパーツーリズムが懸念である。

日銀の金融政策が今後のカギを握る中で、2024年のJ-REIT各社がどのような運用戦略を立てているのか。投資をする際には、決算説明会資料等でチェックしておくことが欠かせない。

健美家編集部(協力:(わかまつのぶとし))