不動産投資の税務基礎シリーズの6回目は、不動産の売却にかかる税務を取り上げる。

不動産の売却時にかかる譲渡所得税は、不動産所得や事業所得、給与所得にかかる所得税とは根本的に性質が異なる。譲渡所得税が分離課税となっているのは、その性質の違いに由来する。

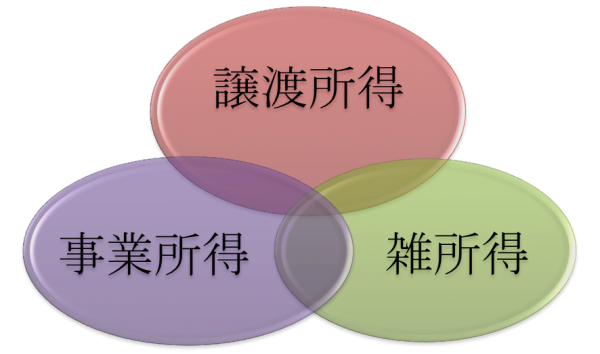

だが、譲渡所得の中には本来性質が異なるはずの事業所得等が混在することがあり、注意が必要だ。

不動産所得との関係では、譲渡所得税の仕組みを利用した節税が可能な場合もあるので、賃貸用不動産の出口戦略に活用したい。

譲渡所得税の意義と分離課税の仕組み

不動産の売却によって売却益が発生した場合、譲渡所得税がかかる。不動産等や株式等の譲渡所得は、不動産所得や事業所得、給与所得などの総合課税の所得とは分離して税額計算をおこなう。総合課税の所得が累進税率であるのに対して、不動産等の譲渡所得の税率は、短期、長期の所有期間に応じた2段階税率になっているのはよく知られているところだ。

譲渡所得税は、資産が売買などで移転する際に、その資産の増加益を清算して課税するものと考えられている。このような資産の増加益(いわゆるキャピタルゲイン)は、不動産所得や事業所得、給与所得などの所得とはその性質が根本的に異なる。それは、資産の値上がりによる利益は一時的・偶発的なものであるからだ。

反復的・継続的に発生する不動産所得や事業所得の場合、収入金額から必要経費を控除した金額を所得とし、暦年で発生した時点で課税するのが原則である。一方、一時的・偶発的な所得である譲渡所得では、所得をどのように計算するか、そしてどのタイミングで課税するか、が問題となることがある。

譲渡所得についても、譲渡した際の収入金額から取得費と譲渡費用を必要経費として控除して算出するものと規定されているが、それらの中には反復的・継続的に発生する収入や費用もある。収入を得たタイミングについても、譲渡の対価を分割で受け取る場合もある。

収入を得たタイミングと課税との関係については、権利確定主義がとられており、たとえば、不動産の売買契約で売却代金を何年かに分割して支払いを受けることにした場合、未払い代金があったとしても、実際の所有権移転時期に課税されることになる。

譲渡所得の中に事業所得や雑所得が混じっていることがあるので注意

譲渡所得の中には、反復的・継続的に発生する収入や費用もあると述べた。その代表例は、不動産業の棚卸資産を譲渡した場合に発生するような収入や費用である。このような所得は、事業所得などに該当することになる。

通達では、土地の区画変更を加えるなどして宅地として譲渡した場合や、建物を建設して譲渡した場合は、原則として、棚卸資産等の譲渡による所得として、事業所得又は雑所得に該当するとしている。

しかし、これにも例外があり、極めて長期間所有していた土地にかかるものであるときは、区画変更等による利益以外の部分は譲渡所得としてもよいことになっている。

つまり、譲渡所得の税務では、譲渡所得の中に、反復的・継続的譲渡による利益が含まれている場合には、それを事業所得あるいは雑所得として、譲渡所得とは分けて課税すべきと考える、二重利得法と呼ばれる立場が採用されているといえる。

たとえば、岡山地判昭和59年4月25日では、極めて長期間保有していた土地に宅地の造成又は建物の建築をして譲渡した場合、その造成又は建築に着手する時点までの資産の増加益部分は譲渡所得とし、その後の利益に相当する部分は雑所得として課税することが合理的である、としている。

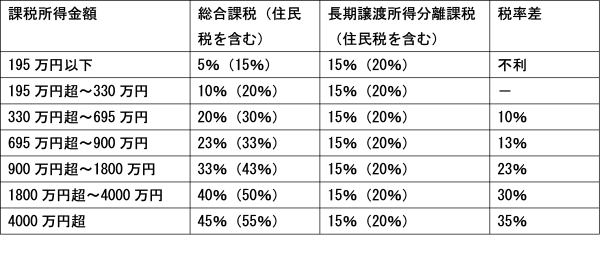

長期譲渡所得税の税率は、15%(ただし、10年超所有・課税所得6,000万円以下は10%、復興所得税を除く)であり、事業所得が課される総合課税の税率の5%~45%よりも圧倒的に低い。納税者としては、できれば長期譲渡所得として申告したいところであるが、税務実務ではこのような取扱いがなされているので、先祖代々の地主であっても、造成したり、区画変更したり、建物建設をしたりして譲渡した場合には気を付けたい。

譲渡所得税と総合課税の税率差を利用した節税

しかし、譲渡所得税と総合課税の税率差は、不動産所得との関係においては有効な節税として利用できる。

賃貸用不動産の売却益は、反復的・継続的譲渡による利益とはいえず、譲渡して利益が生じた場合は、譲渡所得として申告するのが原則だからである。

譲渡所得の取得費用に含まれる賃貸用建物の価格は、長期間保有していると、毎年、経年劣化部分が減価償却され減少していく。そして、その減価償却分の費用は、毎年の不動産所得の必要経費に算入されることになる。

つまり、減価償却費という同額の費用が、1年経過するごとに将来の譲渡所得の取得費用から不動産所得の必要経費に付け代わっていることになる。総合課税の税率が高い不動産投資家ほど、同額の費用が税率の高い不動産所得に付け代わることで、譲渡所得税との税率差による節税の恩恵を受けることができるようになるといえるだろう。

このように考えると、総合課税の税率が高い不動産投資家は、たとえば、賃貸用不動産の減価償却が終わった時点で売却することで、譲渡所得税との税率差による節税を最大限活用することができるともいえる。

賃貸用不動産の出口戦略を検討する際、考慮してみるとよいだろう。

次回(11月12日)の「不動産投資の税務基礎シリーズ」は、不動産所得の決算前の節税対策について取り上げる予定である。

ーーーーーーーーーーーーーーーーー

取材・文:(さとうえいいちろう)