2023年も上半期の半年が過ぎた。

今回は、上半期終了時に検討・注意したい税金対策として、予定納税や中間申告、源泉所得税の納期特例についてまとめた。

個人で不動産賃貸業を営んでいる場合であっても、予定納税の対象となることは多々あり、その場合には資金繰りに大きく影響する可能性もある。

予定納税と関連する制度をうまく利用して資金繰りを調整していきたい。

■ 所得税の予定納税とその減額

個人で不動産賃貸業を営んでいる場合であっても、一定規模以上になると、所得税を支払うのは確定申告時だけではなくなる。毎年、7月と11月に予定納税という形で、前以て所得税を納めることになる。

予定納税を納める人の基準は、予定納税基準額が15万円以上であることとなっている。予定納税基準額は、前年の一定所得にかかる申告税額となっており、雑所得や一時所得、譲渡所得などの臨時的な所得は含まず、源泉徴収税も除く。次の算式によって計算する。

- 予定納税基準額

{(前年分の利子、配当、不動産、事業、給与の各所得の金額の合計額)―(前年分の所得控除の合計額)×税率―源泉徴収税額×100/102.1}×102.1%

実際に納める予定納税額は、この予定納税基準額の3分の1ずつを2回に分けて納めるということになる。納めた予定納税額は、確定申告時に税額から控除される。

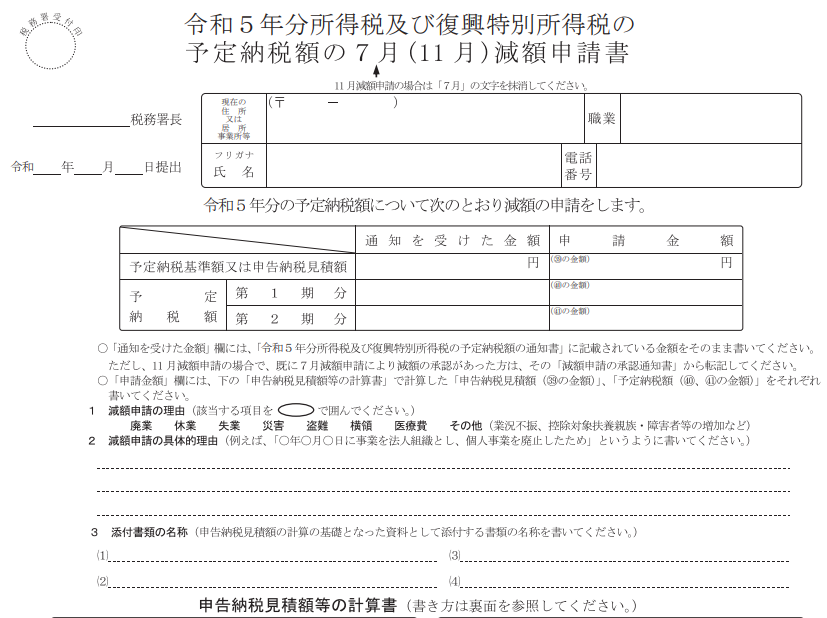

しかし、空室が相次いでいたり、賃貸用不動産を売却したりなどの事情で、昨年よりも明らかに今年の不動産所得は少なくなることが見込まれるという場合もある。そのような場合には、7月15日までに「予定納税の減額申請書」を提出することで、この予定納税額を減額することが可能だ。

「予定納税の減額申請書」には、今年一年の不動産所得や所得控除額を見積って記載し、税額を計算する。計算の根拠となる資料として、帳簿や試算表を提出することも求められる。

しかし、予定納税額を減額せずとも、確定申告時まで待てば結果的に精算され、納め過ぎた税額は還付される。資金繰りに余裕があるのであれば、敢えて減額申請を行わず、還付を待つというのも一つの方法である。

なぜなら、還付金には還付加算金という利息が付くからだ。還付加算金の割合は、令和5年は年0.9%となっている。

■ 消費税課税事業者や法人の場合

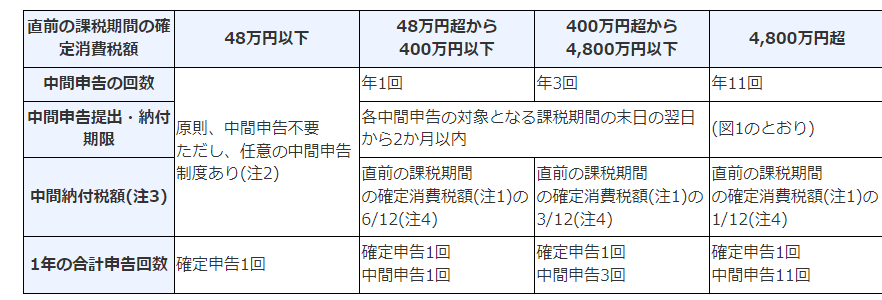

消費税課税事業者である場合、上半期の予定納税に該当するものとして、中間申告納付制度がある。中間申告は、直前の課税期間の確定消費税額に応じて、次のように定められている。

つまり、個人事業者で直前の確定消費税額が48万円超400万円以下であれば、8月末に上半期分を申告して納付する必要がある。表では、直前の課税期間の確定消費税額の6/12を納付することとなっているが、仮決算によって上半期分の実際の消費税額を計算して申告すれば、その金額を納付額とすることも可能だ。

事業所や駐車場への課税貸付けが多く、消費税の課税事業者である不動産賃貸業の場合は、中間申告を仮決算で行うことも税金対策として検討したい。

また、法人化して不動産賃貸業を営んでいる場合、法人税等を納付することになるが、法人税にも中間申告の制度がある。法人の場合、前事業年度が6月を超えていて、その実績基準額{前事業年度の確定法人税額×(中間期間の月数÷前事業年度の月数)}が10万円を超えるとき、中間申告の必要がある。

法人の中間申告の場合にも、前事業年度の確定法人税額を基にした予定納税額による方法と、仮決算によって実額を申告納付する方法がある。

■ 源泉所得税の納期特例

給与の支払いをしている事業者にのみ関係する事項となるが、上半期終了時に注意したいのが、源泉所得税の支払いだ。

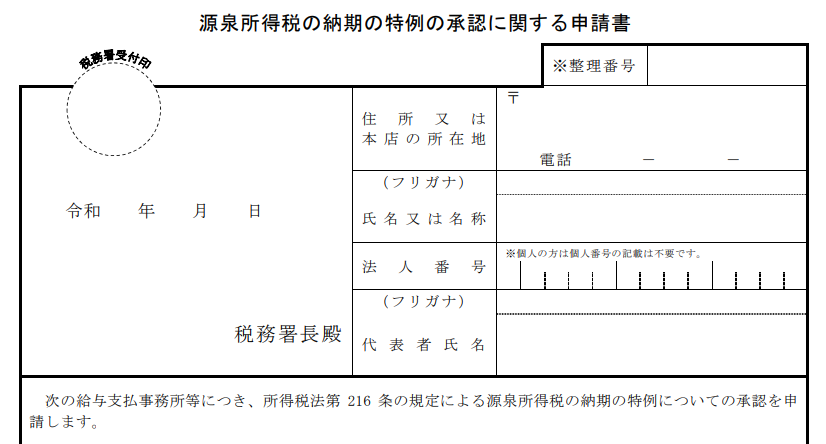

個人の不動産賃貸業であっても、家族に専従者給与を支払っているケースは多いだろう。その場合、支払った給与につき源泉所得税の納付が必要となる。

「源泉所得税の納期の特例の承認に関する申請書」を提出し、納期特例を選択することが多いだろうから、その場合、7月10日までに上半期の半年分の源泉所得税をまとめて納付することになる(なお、下半期分の納期限は翌年1月20日である)。

特に、源泉所得税の納付忘れに注意が必要なのは、個人事業者に対する報酬や料金の支払いにかかる源泉所得税だ。さらに、事業者の業種によって、納期の特例の対象になるものとならないものがあるのでややこしい。

司法書士や税理士、弁護士、測量士、土地家屋調査士、不動産鑑定士などの個人士業に報酬を支払った場合の源泉所得税は、納期特例の納付対象となっている。

それに対し、原稿料やデザイン料、広告料などの、個人士業への報酬以外の個人事業主報酬にかかる源泉所得税は、納期特例の対象外である。支払月の翌月10日が源泉所得税の納付期限となるので注意したい。

なお、2021年1月から、源泉所得税についての推計課税制度が実施されている。根拠書類等がなくとも、給与や報酬・料金の額を推計して当局が課税することができることが明文化されている。源泉所得税の徴収・納付は強化されていると考えられるので気を付けたい。

次回、(8月12日)の「不動産投資の税務基礎シリーズ」は、賃貸用不動産の修繕費用の経費化と資本的支出について取り上げる予定である。

なお、過去の税務基礎シリーズに関してはコチラを参照して頂きたい。