賃貸用不動産の修繕費用は、一括して経費化できるとは限らない。資本的支出に該当し、資産計上して減価償却しなければならないことがある。

一括経費化すれば、節税に有利な場合が多く、資本的支出との区別や実質的に一括経費化できる少額基準を知っておきたい。

だが、減価償却の節税では、経費化のタイミングによって累進税率を下げることが効果的である。

賃貸用不動産の修繕費用の経費化と資本的支出について、区別の基準、実質的に一括経費化できる少額基準、節税の活用方法をまとめた。

■ 修繕費用と資本的支出の区別

税法上、賃貸用不動産の修繕をおこなった際の費用は、資本的支出に該当する場合、資産計上しなければならないのが原則である。

固定資産は、当初の状態を維持したまま使用でき、収益を上げることができると考えられる耐用年数が法定されている。そして、その固定資産に支出された費用は、その法定された耐用年数の期間内で減価償却されることになっている。

この法定された使用または利用できる期間を延長させたり、当初の状態と比べて固定資産の価値を高めたりするような資本的支出があった場合、それを支出した期間の収入に対応する費用とするのは適切でないと考えられる。

このため、資本的支出部分については、資産計上をして、元々の資産とは別に減価償却をおこない、その資本的支出部分が生み出す家賃収入などに適切に対応させて費用化していくという仕組みになっている。

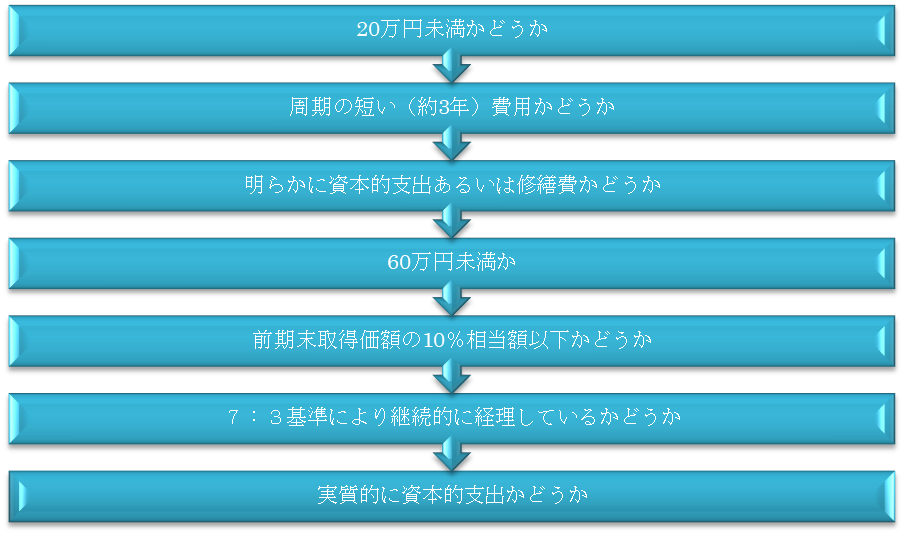

修繕費用か資本的支出かの区別は、原則として以下のようなフローチャートに従って判断する。フローチャートの上から、それぞれの基準に該当しなければフローチャートを下っていき、最終的には、実質的に資本的支出かどうかで判断することになる。

■ 実質的に一括経費化できる少額基準

ここまで、修繕費用と資本的支出との区別の基準を説明してきたが、減価償却資産には少額のものを一括償却できるという特例がある。当然ながら、資本的支出部分もこの特例の適用範囲であり、特例に該当すれば、実質的には修繕費用と同様の取扱いを受けることが可能だ。

3つの特例があり、それが、少額減価償却資産の特例、青色中小企業者の少額減価償却資産の特例、一括償却資産の特例、になる。

少額減価償却資産の特例とは、10万円未満の減価償却資産であれば、その全額を取得時に経費に計上することができるというものである。

これだけでは修繕費用の形式基準を利用して修繕費用とする取扱いと変わらないが、青色申告の中小企業者(個人および法人の場合は一定規模以下)という条件を満たすことで、30万円未満の減価償却資産を、取得時に全額経費計上することができる特例もある。ただし、年間総額で300万円までが限度となる。

さらに、一括償却資産の特例というものもあり、10万円以上20万円未満の減価償却資産について、3年間の均等償却ができる。

なお、これら少額減価償却資産の取扱いには、令和4年4月以降改正があり、一時的に貸付用に供したものについては適用できないことになった。もちろん、不動産賃貸業のように主要な業務のために貸付けるための資産であれば対象となる。

■ 修繕費用の経費化を活用した節税

修繕費用を一括して経費化する手段を紹介したが、うまく節税に活用するには、ひたすら一括経費化すればよいともいえない。

まず、不動産投資で減価償却費を活用した節税は王道であり、しばしば話題となるが、その本質は、経費化のタイミングを操作することによる節税であるということに留意したい。

つまり、修繕費用が資本的支出となって資産計上されるということは、将来に経費を繰り延べるということであり、経費の総額自体は変わらない。しかし、所得税は累進税率であり、税金は通常一年ごとに計算して納めるから、税率を引き下げる段階まで経費をうまく各年に配分すれば、各年のトータルの税額を節税することができる。

たとえば、資本的支出をしたものの、今年は空室のままで家賃収入が発生していなかったり、あるいは翌年以降に新しい賃貸用不動産を購入予定で家賃収入が増えることが予想されたりする場合、翌年以降の累進税率は上がる可能性がある。

そのようなケースでは、一括経費化をせず、累進税率が上がる翌年以降に経費を繰り延べた方がトータルでは節税になるだろう。

このように、資本的支出を経費化するタイミングとその時期の税率を意識することで、うまく節税に活用することができるだろう。

次回、(9月9日)の「不動産投資の税務基礎シリーズ」は、賃貸用不動産を活用した相続税対策について取り上げる予定である。

なお、過去の税務基礎シリーズに関してはコチラを参照して頂きたい。