J-REIT(ジェイリート)と似ていて、高利回りな「インフラファンド」の人気が高くなってきている。

インフラファンドとは、簡単に言うと、日本では「太陽光発電で運用するファンド」のことだ。

日照量は季節的な変動があるが、新型コロナウイルスの感染拡大とは関係がない。そのため、コロナ禍でも安定的な収益を上げている。

J-REITの分配金(株式投資の「配当金」と同義)は、現在の利回りが銘柄によって3~6%。株式投資よりも高配当なものが多い。

しかし、インフラファンドの銘柄はどれも5~6%をマークしている。その上、投資口価格が1口10万円前後と手が出しやすい金額だ。

J-REITとよく似ているけれども、違う点、注意する点もあるインフラファンド。どんなものか、紹介しよう。

J-REITは「不動産」に投資して、利益を得る。

インフラファンドは「インフラ資産(太陽光など)」に投資。

インフラファンドは、J-REITのように東京証券取引所に上場している。

東証インフラファンド市場が創設されたのは2015年。公的なインフラ施設の整備・運営に民間資金やノウハウが求められたこと、経済状況の影響を受けづらいインフラ資産への投資ニーズの高まり、外国でインフラ資産を対象とする市場が整備され始めたからだ。

J-REITは、オフィスビルや住宅、物流施設、ホテルなどの「不動産」に投資して、利益を得る。

インフラファンドの場合は、「インフラ資産」に投資する。

インフラファンドが投資する「インフラ資産」とは、

●再生可能エネルギー発電施設:太陽光、風力、地熱、バイオマス、中小水力など

●公共施設等運営権(コンセッション):各種のインフラ資産に係る運営権

●運輸関係:道路、空港、港湾施設、鉄道、エネルギー船

●エネルギー関係:発電所、石油ガスパイプライン

●その他:上下水道、無線設備など

とはいえ、現在、日本のインフラファンドが投資しているのは「太陽光発電」だ。

太陽光発電などのインフラ資産は、景気変動の影響を受けにくいことが特徴だ。

インフラファンドとJ-REITの仕組みの違いは、

「オペレーター」の存在が重要

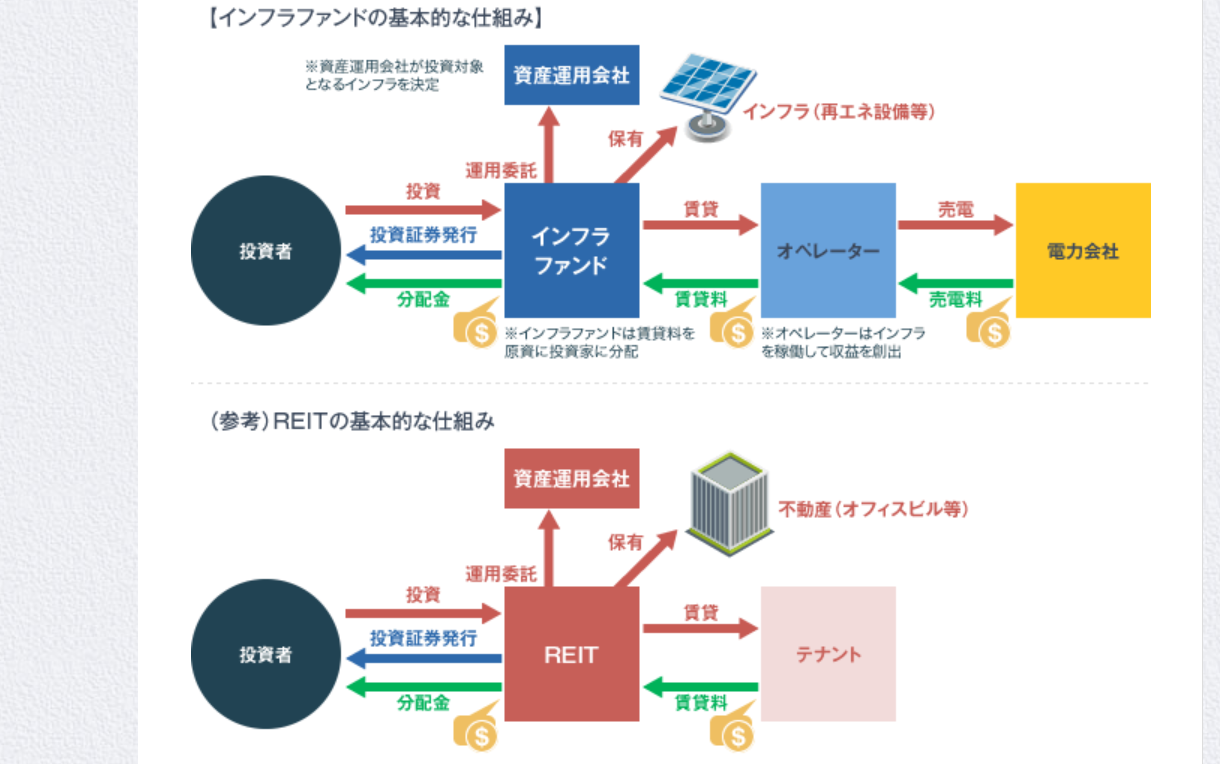

上記の図のように、J-REITは、

①投資主である私達が、J-REIT投資法人に投資をする(つまり、私達が金融商品の「不動産投資信託」を購入する)。

②J-REIT投資法人は、投資主からのお金や銀行などから借りたお金を使って、オフィスビルや住宅ホテル、物流施設などの「不動産」を買う。

③保有した不動産をテナントなどに貸して、賃料を受け取る。

④賃料収入などによる収益を、J-REITが分配金として投資主に還元する。

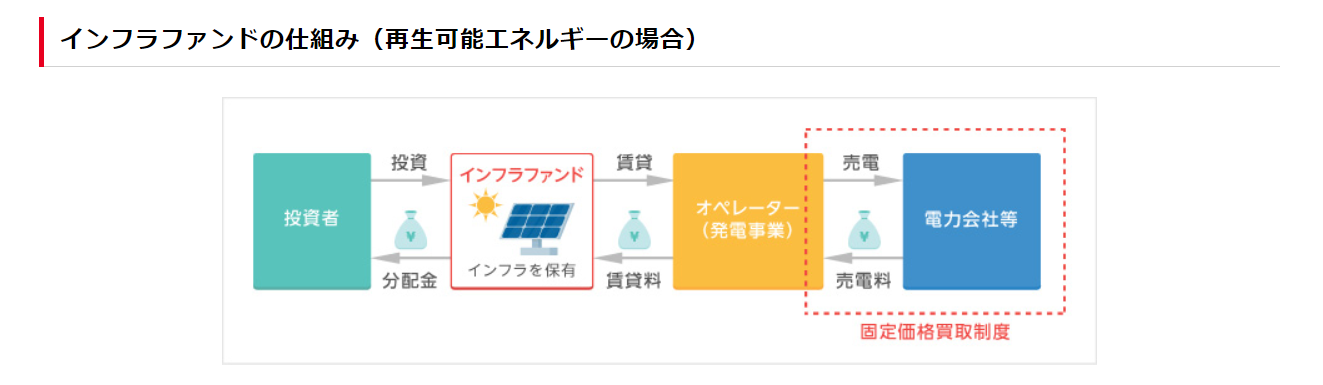

インフラファンドもよく似た仕組みだが、オペレーターという存在がある。

① 投資主である私達が、インフラファンドの投資法人に投資をする(つまり、私達が金融商品の「インフラファンド」を買う)。

② インフラファンドが、投資主からのお金や銀行などから借りたお金を使って、太陽光設備などの「インフラ資産」を買う。

③ 保有した「インフラ資産」を、運営するオペレーターに貸す。

④ オペレーターはインフラ資産を使って発電し、電力会社に電力を売る。

⑤ 売電収入による収益から、オペレーターは「インフラ資産」を貸してくれたインフラファンドに賃料を払う。

⑥ 賃料収入などによる収益を、インフラファンドが分配金として投資主に還元する。

J-REITもインフラファンドも、「資産運用会社」がどんな不動産を取得するか、インフラ資産を取得するかという、重要な戦略を決定している。

しかし、インフラファンドにはもう一つ重要な点がある。実際にインフラ施設を運営する「オペレーター」の存在だ。

太陽光などのインフラ資産を、オペレーターが効率よく発電できているか?きちんと運営しているか?が収益を左右するからだ。

そのため、J-REITとは違い、「オペレーター」に関する情報開示が義務づけられている。

インフラファンドの高い利回りは

電力の固定価格買取制度と、法人税免除の仕組みから

インフラファンドが高い利回りを叩き出しているのは、発電した電気を電力会社が一定価格で買い取ってくれる「固定価格買取制度(FIT制度)」によるものだ。

保有するインフラ資産が、経産省からFIT制度の認定を受けると、20年間はその価格で買取してくれるのだ。

このため、季節的な日照量の変動などはあっても、電気の買取価格が固定されているために収益が長期に渡り安定するからだ。

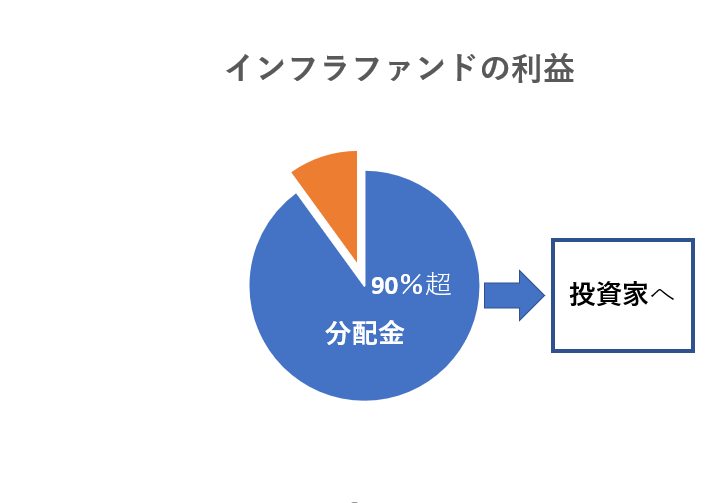

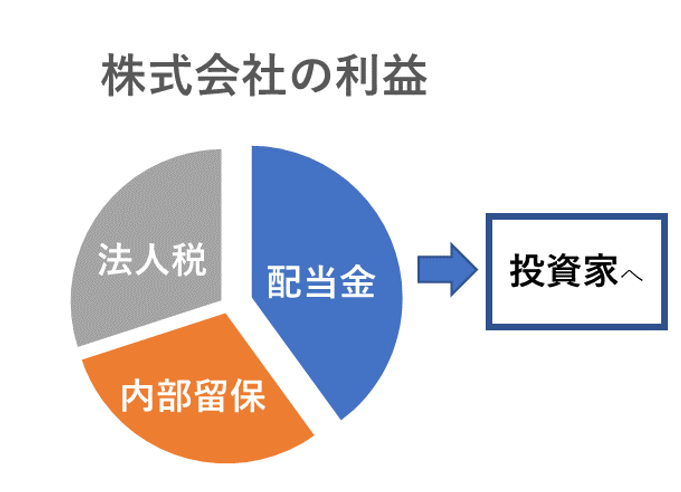

また、J-REITと同じく、「収益の90%超を投資主に分配する」などの条件を満たすと、法人税が免除される。

株式会社のように、収益の一部を「内部留保」しないので、収益がほぼそのまま分配金として投資主に支払われる。

この仕組みから、インフラファンドもJ-REITも、株式投資に比べると「高い分配金」を得やすい金融商品なのだ。

インフラファンドは、現在、7銘柄が上場している。第1号は、2016年に上場した「タカラレーベン・インフラ投資法人」だ。

インフラファンド市場は拡大しており、2020年4月から「東証インフラファンド指数」の算出・公表が始まった。

J-REITの「東証REIT指数」のように、ベンチマークとなる指数だ。

新型コロナウイルスの感染拡大にも影響されされず、安定的な収益を上げている。

そのため、昨年秋頃からインフラファンドに資金が流入。個人投資家なども購入し、時価総額が増加。

2021年3月末現在で、インフラファンド市場の時価総額は1,614億円に拡大した。

インフラファンドには、J-REITにはないリスクがある

FIT制度、高い減価償却費、期間限定の法人税免除

インフラファンドには、J-REITにはない特有のリスクもある。

① 高い利回りの元である電気の固定価格買取制度(FIT制度)は、現行で20年間と決まっている。それが延長されるかどうか、現時点では分からない。

FIT制度そのものの変更や廃止の可能性もある。また、災害などで消費される電力量よりも発電量の方が一時的に大きくなり、出力制御が実施される可能性もゼロではない。

② J-REITが保有する不動産と違い、インフラファンドが保有するのは太陽光発電設備だ。同設備は、不動産に比べると土地の価格割合が低く、償却資産の割合が高い。

つまり、J-REITよりも減価償却費を高く計上している。そして、投資主が出資した金額の一部を払い戻す「利益超過分配」が、高い分配金の中にJ-REITよりも多めに含まれている。

借入金の返済などもあり、インフラファンドの資産(現金)や純資産(出資総額)が減少して、もしかしたら将来、新しい設備を取得できなくなるかもしれない可能性がある。

③ 法人税の免除してもらえるのは、インフラファンドの場合、上場してから20年間だけ。

20年後に法人税が課税されたら、分配金が低くなる可能性がある。(J-REITの場合は、法人税免除は20年間と限定されていない)

つまり、例えばインフラファンドを今から10年以上長期で保有するというのは、FIT制度や法人税免除の点からリスクがあると考えられる。

しかし、数年間単位の保有であれば、高い分配金利回りを享受できると考えられる。

インフラファンドは、J-REITや株式と同じく、証券会社で簡単に売買注文が出来る。

7銘柄が上場されているが、どれも一口10万円前後と手頃な金額だ。分配金利回りは5~6%と、J-REITよりも高い銘柄が多い。

そして、太陽光発電などは地球温暖化防止に寄与するため、ESG(環境、社会、企業統治)の時流に乗ったマネーも流入している。

日本政府も再生可能エネルギーの比率を上げる目標を掲げている。

個人投資家の中には、不動産賃貸業だけでなく、太陽光発電事業を手掛けている人もいる。しかし、初心者が融資を受けて土地と太陽光パネルを購入するのはハードルが高そうだ。

一方、インフラファンドを買うのは簡単だ。J-REITと同じく、投資対象の一助となれば幸いだ。なお、投資判断は自己責任でお願いしたい。

次回はインフラファンドの注目銘柄をご紹介する。

健美家編集部(協力:野原ともみ)