というのも、大家さんの確定申告を見ていると、「 もったいない 」「 損をしている 」と思うことが多くあるのです。

単なる集計、単なる税金計算と思って申告書を作ると損をしてしまうことがあるのです。どの点に注意して確定申告書を作成しないといけないのか解説していきます。

1、不動産所得の計算

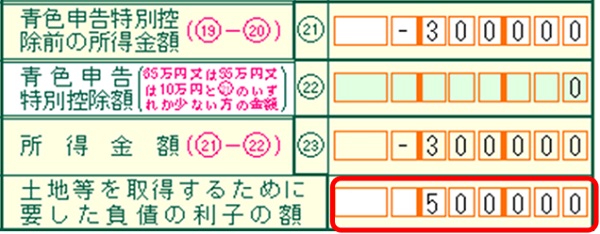

『 土地負債利子の金額 > 赤字額 になっているケース 』

不動産所得の損益計算書の右下をご覧ください。所得金額がマイナス30万円の赤字になっています。赤字になった場合には、「 土地等を取得するために要した負債の利子の額 」の欄に記載することになっています。

不動産所得については、赤字になった場合、「 土地取得にかかる借入金の利息については、損益通算( 他の所得と相殺 )の対象にはならない 」という規定があります。赤字がすべて給与所得などと相殺されるわけではないのです。

上記の例では、土地負債利子の金額が50万円あるため、赤字が50万円を超えないと損益通算の対象にはなりません。

「 30万円 - 50万円 < 0円 」

∴損益通算できない

つまり、30万円分の赤字を切り捨てていることになっているのです。

2、所得控除の計算

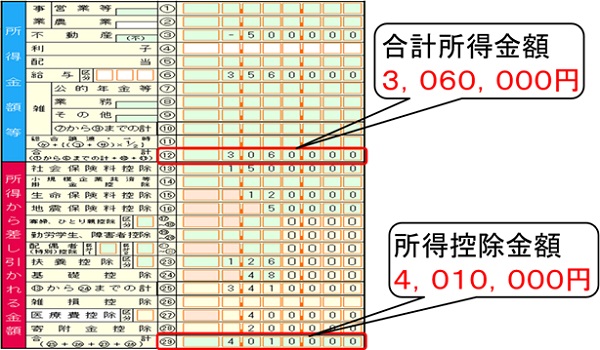

『 合計所得金額 < 所得控除の合計 になっているケース 』

確定申告書の第1表の左側を見てください。不動産所得や給与所得などの各種所得を合算した金額が合計所得金額です。

この合計所得金額から、社会保険料や医療費、生命保険料、扶養控除などの所得控除を差し引いて課税所得を計算していきます。

所得控除の金額の方が合計所得金額よりも大きい場合、つまり、所得控除の金額が引ききれない場合には、切り捨てになってしまいます。( 雑損控除のみ引ききれなかった場合に翌年以降への繰り越しが認められています )

社会保険料や医療費など支出を伴っている控除が切り捨てられることになるため、もったいないことになります。

3、税額控除の計算

『 算出所得税額 < 税額控除の金額 になっているケース 』

確定申告書の第1表の右側を見てください。課税所得に税率をかけて所得税が計算されます。この所得税から住宅ローン控除などの税額控除が差し引かれます。

税額控除は、計算された所得税額からダイレクトに引かれるものです。

所得税額よりも税額控除が大きい場合、つまり引ききれなかった税額控除がある場合には、原則切り捨てになります。

ただし、住宅ローン控除が所得税から引ききれなかった場合には、所得税の課税総所得金額の5%( 97,500円を限度 )の範囲内で住民税から控除が可能です。

居住年によっては、課税総所得金額の7%( 136,500円を限度 )の範囲内で住民税から控除することが可能です。

上記の例ですと、所得税192,500円、住宅ローン控除400,000円のため、引ききれない金額が207,500円になります。

仮に136,500円が住民税から控除できるとしても、71,000円の控除が引ききれずに切り捨てられてしまうことになります。

4、残念な確定申告にしないための対策

残念な確定申告とは、「 控除できるものが切り捨てられてしまう 」ものです。

切り捨てにならないための方法として下記の対策が考えられます。

なお、これらの対策をすることによって、国民健康保険や後期高齢者保険料などが上がったり、給付金などの手当が減るなどの影響がある可能性があります。この点を十分に注意して対策をするようにしてください。

(1)所得を増やす

所得を増やすために経費を削るのではなく、翌年以降の経費に回せないかを考えます。

◯固定資産税や不動産取得税の未払金を立てない

固定資産税など、行政側が税額を決定する税金( 賦課税 )の場合は、課税が決定した年に全額計上してもよいし、実際に納付した日に納付した分だけ計上してもよいことになっています。

どちらの基準で計上してもよいことになっていますので、未払金を計上しないで、実際に納付する翌年の経費に計上するという調整をするこができます。

◯30万円未満の少額減価償却資産の特例を使わない

青色申告者が30万円未満の備品を購入した場合、「 少額減価償却資産の特例 」を適用して全額経費にすることができます。しかし、あえてこの特例を適用せずに資産計上をすることも可能です。

「 減価償却費 」として分割して経費にすれば、翌年以降の経費に計上できます。

◯中古の資産の耐用年数を見積法にする

中古資産を購入した場合、簡便法( 耐用年数超えの木造であれば4年など )による耐用年数を適用すると、減価償却費が多く計上されてしまうことがあります。

そこで耐用年数を使用可能期間として見積もられる年数を使うことで、耐用年数を長くできる可能性があります。この方法は、見積法として認められるやり方です。

しかし、自分で勝手に年数を決めることはリスクがあります。できれば専門家の鑑定書や意見書などの証拠を取ることをおススメします。

なお、今まで簡便法で適用していた減価償却資産を途中で見積法に変更することは認められていません。購入した年に選択する必要があります。

(2)所得控除を他の家族に移せないか

所得控除を他の家族に計上できないかを検討していきます。例えば、共働きの場合、扶養控除は、重複しない限り、どちらの扶養親族としても差し支えないとされています。

夫婦のどちらから控除すれば有利になるかで判断すればよいことになります。個人の確定申告は工夫の余地が多いのです。提出する前に見直してみましょう。

■ オンライン税務相談会のお知らせ

私のYoutubeチャンネル「 大家さんの知恵袋 」でも、残念な確定申告について、動画で解説していますので、こちらもよろしければご覧ください。